今回は、これまでも度々取り上げている資生堂について、直近の業績予想と今後の見通しについて詳しく解説します。

資生堂は直近で、今期の通期業績予想を520億円の最終赤字とする形に修正しました。これは昨年に続き2期連続の赤字となります。しかし、一方で株価は一時的に反発を見せる場面もあり、いよいよ底を打ったのではないかという見方も出ています。この状況を深く掘り下げ、資生堂の経営の課題と将来性を分析します。

目次

姿勢堂の現状と株価の動き:底打ちの期待と現実の赤字

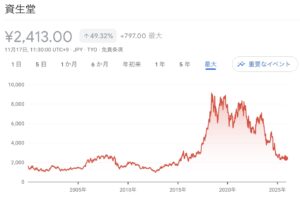

資生堂の株価は、2018年頃に中国事業の好調を背景に大きく上昇しました。当時は一世を風靡した銘柄でしたが、その後は大きく値を下げ、現在では2018年の上昇前の価格帯にまで戻ってしまっています。

出典:Google

足元では、決算発表を受けて瞬間的に株価が上昇する場面も見られ、「いよいよ再起を果たし、底を打って反発するのではないか」という期待も高まっています。一般的に、企業が大きな損失を計上する時が、株価の底となり反発するパターンは存在します。今回の資生堂の損失も、並々ならぬ覚悟をもって計上されたものと捉えることもできるでしょう。

過去の成功要因:中国事業と高級ブランド戦略による飛躍

資生堂の業績は、2016年から2019年にかけて劇的に向上しました。

出典:マネックス証券

2019年には利益が1000億円を超え、約3倍近くに伸びました。この業績急伸の最大の要因は、言うまでもなく中国事業です。

- インバウンド需要(爆買い): 当時、日本の観光地にやってきた中国からの観光客が大量に買い物をする「爆買い」が話題になりました。

- 中国本土での需要: 中国経済が豊かになり、日本ブランド、特に資生堂のような憧れのブランドに対する需要が高まりました。

- 高収益化: 中国向けの商品は、日本国内と同じものを提供するだけでなく、値も高かったため、高級ブランドとして販売でき、利益率(利幅)も確保できました。

この成功の立役者は、2014年にCEOに就任した魚谷氏です。彼の経営戦略は、以下の2点に特徴がありました。

- 中国シフト:市場の成長に合わせて、中国に経営資源を集中。

- プレステージ(高級)ブランドへの注力:利幅が取れる高級ブランドに集中するため、アメリカでの高級ブランド買収(M&A)などを積極的に行い、高級ブランドのラインナップ拡充を図りました。

一方で、この戦略の裏側で日本国内や利益率の低い事業が疎かになっていきました。

事業売却の功罪:日本国内事業の切り離し

高級ブランド戦略を推進する中で、資生堂は利益率の低い事業の切り離しに踏み切ります。

その象徴が、2021年に行われた日用品パーソナルケア事業の売却です。これは、TSUBAKI、uno、専科といった、一般消費者に馴染みの深いシャンプーなどを扱う事業でした。

売却のロジックは、「成長性がない日本市場」と「価格競争にさらされ、利益率が低い日用品」を切り離し、高収益事業に集中するというものでした。

これは、当時の魚谷氏の実績から「正しい改革だ」と捉える向きもありましたが、結果的にはこれが大きな議論を呼ぶことになります。皮肉なことに、売却されたパーソナルケア事業はその後、経営が改善し、非常に利益が出ている状況にあります。この事業がもし残っていれば、現在の資生堂の苦しい状況を支える可能性があったとも指摘されています。

業績悪化の主要因:中国市場の激変と米国事業の失敗

コロナ禍が明け、事態は一変しました。これまでの成功を支えてきた柱が、次々と崩壊したのです。

中国市場の構造変化

- 景気減速:中国経済全体の伸び悩みにより、高価な商品に手が届きにくくなる層が増加しました。

- 競争激化:日本製品への憧れが薄れ、地元の中国企業(自国ブランド)や韓国コスメが台頭し、競争が激化しました。

- eコマース戦略の遅れ:中国で盛んなインフルエンサーによる商品紹介など、eコマースを活用した販売で資生堂は十分な強みを発揮できず、シェアを失いました。

- ブランドポジショニングの失敗:富裕層はディオールやシャネルといった欧米のハイブランドを選好し、資生堂は最富裕層にまでは手が届かず、一般庶民にとっては「ちょっとした高級品」という中途半端な立ち位置にとどまりました。

- トラベルリテール規制:以前はお土産としての大量購入が盛んでしたが、関税規制の強化などにより、この免税店経由の販売も厳しくなりました。

資生堂が全力を注いだ中国市場が右肩下がりの状況に陥ってしまったことが、苦境の最大の原因です。

米国事業での巨額損失

高級ブランドの強化策として、2019年に買収した米国ブランド「ドランクエレファント」の事業がうまくいきませんでした。

今回の520億円の最終損失のうち、かなりの部分をこの米国事業の損失が占めていると見られています。

失敗の本質:顧客視点の欠如とブランド価値の希薄化

現在の資生堂の最大の課題は、一時的な市場環境の悪化ではなく、経営層が「顧客」と「会社の強み」を見失っている点にあります。

エントリー商品の売却による顧客接点の喪失

日用品パーソナルケア事業の売却は、単なる低利益事業の切り離し以上の影響を及ぼしました。

- エントランスの喪失:資生堂のシャンプーなどの日用品は、多くの人にとって資生堂ブランドへの「入り口(エントリー商品)」でした。

- カスタマージャーニーの破壊:昔から親しみのあるシャンプーを使っていた人々が、大人になって自然な流れで「デパコス(デパートコスメ)」として資生堂の化粧品を選ぶという自然な顧客の動き(カスタマージャーニー)が破壊されました。

- 愛着の欠如:今後、若い世代が資生堂に対して愛着を持つきっかけを失い、ブランドの土台が揺らぎかねません。

- 中途半端なポジショニング:結果として、資生堂は最高級ブランドでも、手の届きやすいエントリーブランドでもない、非常に中途半端な立ち位置に陥ってしまいました。

人との繋がりが失われた付加価値

化粧品の原価は、ほとんど水であり、それ自体はあまりかかりません。化粧品の価値のコアは、「いかに素晴らしいものか」という付加価値を顧客に提供することにあります。

資生堂の歴史的な強みは、百貨店などにいる美容部員(ビューティコンサルタント)の丁寧な接客と使い方指導でした。日本だけでなく、中国でも百貨店で丁寧に接客することで地位を築いてきました。この「人との繋がり」が、資生堂の持つブランドの価値そのものでした。

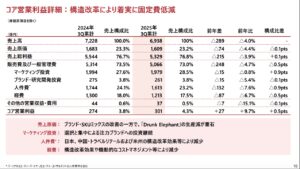

しかし、現在の経営陣は、コスト削減の一環としてこのビューティコンサルタントを削減する方向で動いています。直近の決算資料でも、日本事業のコア利益増加の大部分が人件費の削減によるもので、売上自体はほとんど伸びていません。

出典:資生堂 決算説明資料

資生堂が、価格競争が激しいプチプラブランドと同じ土俵で戦うことはできません。本来、コストをかけてでも、長年価値を感じてきた顧客に対し、ビューティコンサルタントを通じて価値を伝え続けることこそが、今求められている戦略であると考えます。

経営層に見えない「顧客」

現在の経営資料では、「成長路線への回帰」「コスト削減」といった言葉が並ぶ一方で、「そもそも資生堂の強みは何なのか」「顧客が何を求めているのか」といった、マーケティングの基礎となるべき顧客視点についての言及が全く見られません。これは、経営層が会社の真の価値を見失っていることの現れであると言えるでしょう。

今後の展望と投資家への提言

短期的な株価と会計上の影響

今回計上された520億円という巨額の赤字は、構造改革費用や一時費用(米国買収の減損損失など)を集中計上した結果でもあります。

これは、経営層が交代した際によくあるパターンで、前任の「負の遺産」を一気に清算し、来期以降の利益を増やしやすくする会計上の工夫です。例えば、のれんの償却を今期で終えれば、来期以降はその費用がなくなるため、数字上は利益が増えます。そのため、短期的な株価はこれらの会計効果に反応し、復活する可能性は十分にあります。

長期的な懸念と投資判断

しかし、長期的に見た場合、上記で指摘した「顧客視点の欠如」や「ブランド価値の希薄化」といった根本的な問題が解決されない限り、資生堂はジリ貧に陥る可能性があります。

また、現在の株価は、大きく下落したとはいえ、決して割安ではありません。PBR(株価純資産倍率)は約1.95倍と、競合他社と比べても高い水準にあり、業績が振るわなければ、さらなる下落余地は大きいと言えます。

投資家へのメッセージ:顧客視点の重要性

企業を評価する際、経営者やアナリストの意見だけでなく、「その企業の価値は何か」「顧客がなぜその会社の製品を買うのか」という顧客にとっての価値を突き詰めて考えることが重要です。

実際にお客様として日々の商品に触れている個人投資家こそが、専門家よりも本質を見抜いているかもしれません。ぜひご自身の感覚に沿って企業を見てみてください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す