今回はヤクルトの最新情報についてお届けします。ヤクルトについては、今年の7月にも取り上げましたが、今回は11月14日に発表された決算と下方修正を受けてのアップデートとして解説します。

ご存知の通り、ヤクルトの株価は2023年のピーク時(5月頃)からほぼ半値となっています。7月の解説時以降も株価は低調な状態が続いていましたが、11月に入ってようやく底打ちの兆候が見えた矢先に、今回の下方修正が発表されました。

ヤクルトの今後の回復を期待していた方、あるいは「天下のヤクルトだから大丈夫」と買い増しや新規投資を検討している方もいらっしゃるかと思います。この決算を深掘りし、足元のヤクルトの状況、そしてこれからの展望について詳しく解説します。

目次

ヤクルト株価の推移と最新の動向

株価はピークから半値へ、下方修正で再び下落

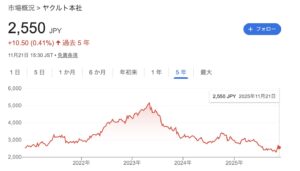

ヤクルトの株価は、2023年5月頃に5,000円を超える水準でピークをつけました。その後はずるずると下落し、足元では一時2,500円を割る状況まで到達していました。

出典:Google

11月に入り、株価は一時2,300円から2,700円まで上昇し、ようやく底打ちを示したかに見えましたが、このタイミングで11月14日に決算が発表され、下方修正が行われました。その結果、撮影時点では再び2,500円中頃まで株価が下がってしまっています。

業績の推移:売上は堅調だが利益が落ち込み

コロナ禍の最高潮から利益水準が低下

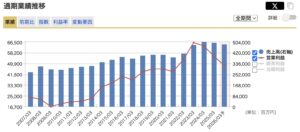

ヤクルトは直近20年間で見ると、一時的に落ち込む時期もありながら、中長期的には売上・利益ともに伸ばしてきた企業です。特にコロナ禍においては、「ヤクルト1000」などの大ヒットもあり、売上・利益ともに最頂を記録しました。

出典:マネックス証券

しかし、2024年3月期以降、利益が落ち込みを見せています。

売上ベースで見れば、いまだにコロナ前の水準よりも大きくはなっているものの、営業利益ベースではコロナ前の水準に近づいてきているという状況にあります。

地域別業績:米州が国内とアジア・オセアニアの減少を支える構図

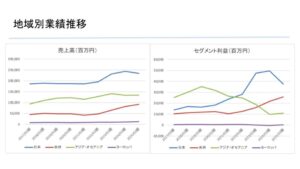

出典:マネックス証券

地域別の業績を見ると、以下の特徴が明らかになりました。

1. 日本(主力市場):

- ヤクルト1000のヒットで売上規模は大きくなった。

- しかし、2025年3月期は利益ベースでピーク時から下落しています。

2. アジア・オセアニア地域:

- 長きにわたって利益が減少している状況です。

3. 米州地域(米国、メキシコ、ブラジル):

- この地域は現在も伸びてきている。

現状は、国内とアジア・オセアニアの減少分を、米州が支えているという構図になっています。

中間決算の詳細分析:全地域で営業利益が減少

売上高の増減

前年の中間期と比較すると、為替の影響もあり、全地域で売上規模が減少しています。

出典:ヤクルト 決算説明資料

- 国内:51億円減

- 海外:米州で58億円減、アジア・オセアニアで21億円減

ただし、海外に関しては為替の影響が大きいため、現地通貨ベースでは売上規模は伸びているとされています。

営業利益の増減

営業利益については、残念ながら全地域で減少しています。

出典:ヤクルト 決算説明資料

米州とアジア・オセアニアは、為替の影響を除外して見ても、実質的に利益が下がっていることが分かります。

日本市場の深刻な問題:販売本数の大幅な減少と競争激化

売上規模が最も大きい日本市場の状況を詳しく見てみると、深刻な課題が浮き彫りになります。

出典:ヤクルト 決算説明資料

乳製品全体の販売本数が7%減

今期の日本における乳製品全体(ヤクルト製品全体)の販売本数は、前年と比較して7%も減少しています。これは非常に大きな落ち込みです。

さらに、販売本数はコロナ前の2020年3月期よりも減ってしまっています(948万本/日から916万本/日へ減少)。

販売本数減少の要因

主な要因は以下の通りです。

- 外部環境の悪化:物価高騰による消費意欲の低下。

- 競合の存在:他社商品の台頭により、競争優位性が失われつつある可能性が示唆されます。

- ヤクルトレディ活動の鈍化:記録的な猛暑の影響で、ヤクルトレディの活動が鈍化し、販売本数が伸び悩みました。ヤクルトの付加価値は、ヤクルトレディが地道に商品を飲み続ける意味や効果を伝え、消費者との信頼関係を築くことで成り立ってきました。猛暑が今後も続くことを考えると、この活動鈍化は恒常的なマイナス要因になりかねず、大きな懸念材料です。

企業側は販売促進活動や広告展開で回復を目指すとしていますが、広告宣伝はコストがかかり、また乳酸菌飲料のマス広告の効果が出にくい状況も考慮すると、ヤクルトレディを中心としたビジネスモデルをどうにかしなくてはいけない状況です。

主力製品「ヤクルト1000」も減少

爆発的ヒットをもたらした「ヤクルト1000」の販売本数も2.5%減少しています。

また、ヤクルトが注力していた糖質オフタイプは、現代の健康志向を捉えたマーケティング戦略だったにもかかわらず、大幅な顧客増加には結びついていないという皮肉な結果となっています。

海外市場の逆風:成長を牽引する米州でも減速の兆し

米州地域(米国・メキシコ・ブラジル)の懸念

国内の減少を支えてきた米州地域も、良好とは言えない状況が見られます。

特に米国では、関税政策の影響などによる購買意欲の低下により、買い控えが見られました。米国では高単価な製品が業績を押し上げていた背景があるため、関税政策の影響を間接的に受けることは痛手となる可能性があります。

累計の売上本数ではメキシコを除いて100%を割っていませんが、決算短信の文言からは、第2四半期単体では前年を割る状況が発生していた可能性がうかがえます。

アジア・オセアニア地域の状況

アジア・オセアニア地域では、ベトナムや中国の好調、インドネシアの実績回復への努力など、比較的ポジティブな文言が並びました。

しかし、円ベースの連結売上高は前中間期比で3.3%減少しています(現地通貨ベースでは伸びているものの、円ベースでは減少)。

構造的な課題:ヤクルトレディビジネスモデルの持続可能性

今回の決算を通じて、ヤクルトの事業が構造的な課題に直面していることが浮き彫りになりました。

国内ヤクルトレディの減少傾向

国内では、ヤクルトレディの数がピーク時から半分程度に減少しています。2024年4月1日時点での人数は31,341人で、前年の同時期(32,438人)から減少しています。

これは、ヤクルトレディというビジネスモデルが現代において徐々に不要になりつつある可能性、あるいは競争激化の結果かもしれません。

ヤクルト製品の付加価値の埋没

乳酸菌飲料のライバル商品が増えているだけでなく、消費者が抱える問題(例:睡眠の質向上)に対する解決策の選択肢自体が多様化しています。

例えば、睡眠の質を向上させるために「ヤクルト1000」を選ぶか、別の「寝具」に投資するかなど、多くの選択肢が存在する中で、ヤクルト製品の付加価値が消費者の間で埋もれかけているという印象もあります。

海外でのヤクルトレディの課題と例外

アジア地域でもヤクルトレディは活動していますが、中国では販売会社の整理統合が進み、ヤクルトレディの数が減っています。現地乳酸菌飲料メーカーの台頭もあり、ヤクルトレディの減少や販売会社の統合は、今後の成長にとって明るい要素とは言い難い状況です。

唯一、米国はヤクルトレディがなく、マス広告やスーパーでのデモンストレーションで業績を伸ばしてきましたが、ここにも足元で逆風が吹いており、今回の決算からはヤクルトの外部環境の良さや競争優位性の高さが見えづらくなりました。

長期目標達成への懸念とバリュエーション評価

2030年長期目標と現状の乖離

ヤクルトは2030年に向けた長期目標として、年平均の営業利益成長率を、国内7.7%、アジア13%、米国5.5%と掲げています。

しかし、今年度は前年を割る業績となり、下方修正も実施されたため、この長期目標が現状の進捗状況で達成できるのかという懸念が生じています。会社が掲げる成長目標に対して実績が劣っているという事実が、投資家の失望感につながっている可能性があります。

株価のバリュエーション評価

現時点でのバリュエーションは、PER 16.2倍、利回り 2.57%です。

2023年のピーク時から見るとバリュエーション水準は下がっており、一見魅力的にも見えますが、これは業績の下落相応に評価水準が落ち着いたと考えるのが妥当でしょう。先行きの期待値が剥落した結果とも言えます。

まとめ:投資対象としてのヤクルトを慎重に考えるフェーズへ

今回の決算内容を見ると、個人的には成長どころか、業績の下げ止まりをなかなか見いだしにくい状況になってきたと感じました。

ヤクルトという会社を投資対象として見る場合、今後は「何をもってヤクルトに投資するのか」という点を慎重に考える必要があります。

それがヤクルトブランドの強さなのか、シロタ株(乳酸菌 シロタ株)のポテンシャルなのか、あるいはこれまでにないシロタ株の効能を認知拡大していく可能性なのか。

これまでの事業構造(ヤクルトレディのビジネスモデルなど)を抜本的に改善しない限り、現在と同じことをやり続けるだけでは、掲げた長期目標を達成するのは難しいだろうと判断されます。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す