投資家の皆様にとって、ウォーレン・バフェット氏率いるバークシャー・ハサウェイが日本の東京海上ホールディングスに出資し、資本業務提携を結んだというニュースは、かつての5大商社への投資を彷彿とさせる大きな衝撃だったのではないでしょうか。

この発表を受けて、市場では「東京海上は今が買いなのではないか」という議論が活発化しています。

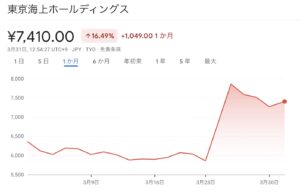

実際に株価は敏感に反応しており、発表直後には2日連続でストップ高を記録するほどの勢いを見せました。

もともと6000円程度だった株価は、わずか2日間で7500円付近まで急騰しています。

出典:Google

では、投資家である私たちは、今からでも買うべきかでしょうか。

まずはバークシャー社がなぜ東京海上に出資したのか、その理由を詳しく見てみましょう。

目次

バークシャーによる東京海上出資の内容

今回の提携における具体的な出資額は、2874億円という巨額なものです。

この取得はバークシャーの子会社であるナショナル・インデムニティを通じて行われます。

注目すべきはその保有比率で、まずは発行済み株式の2.49%を取得しますが、契約上は最大9.9%まで買い増す可能性があることが明示されており、市場の期待をさらに高めています。

提携期間はひとまず10年間と設定されていますが、これはあくまで形式的なものであり、基本的には長期にわたって継続されることが前提となっていると考えられます。

東京海上はこれまでアメリカにおいてM&Aを重ね、再保険ビジネスや様々な保険事業を拡大させてきた歴史がありますが、今回同じアメリカで保険事業を営むバークシャーと強固に結びつくことになりました。

意思決定の主体は誰か

今回の投資を考える上で重要な前提が、バークシャーの経営体制の変化です。

長年トップを務めてきたバフェット氏は、昨年いっぱいでCEOを退き、現在は会長という立場にあります。

そのため、実質的な投資判断や最終決定は、バフェット氏の後継者であるグレッグ・アベル氏によってなされた可能性が高いと推察されます。

もちろんバフェット氏の影響力がゼロになったわけではありませんが、かつての「投資の神様」が直接すべてを決定していた時期とは、判断のニュアンスが微妙に異なるかもしれないという点は留意しておくべきでしょう。

今回の提携は、単なる株の値上がりを狙う投資というよりも、ビジネス面でのシナジーを重視した「失敗を避けるための投資」という側面が見て取れます。

保険会社としてのバークシャー・ハサウェイの本質

多くの日本人はバークシャーを「投資会社」として認識していますが、その本質は世界最高峰の「保険グループ」です。

バークシャーは、傘下の保険会社が預かる莫大な保険料(フロート)を運用することで、驚異的な成長を遂げてきました。

今回の東京海上との資本業務提携は、バークシャーの主要事業である保険ポートフォリオの一部に東京海上が加わるようなイメージに近いと言えます。

また、出資の仕方も独特です。

バークシャーは市場から株を買い集めたのではなく、東京海上が保有していた自社株を引き受ける形で取得しました。

そのため、過去数年の株価上昇をバフェット氏が先取りして利益を得たわけではなく、現在の評価水準で手を組んだという事実が重要です。

東京海上の事業構造と海外展開の驚異的な成長率

東京海上の強さは、そのバランスの取れた事業構造にあります。

国内では自動車保険や火災保険を中心に、高い信頼と高い収益性を維持しています。

他社に比べて保険料がやや高めと言われることもありますが、それは裏を返せば会社にとっての利益が厚いことを意味します。

さらに特筆すべきは、2000年代から本格化させた海外展開です。

特に富裕層向け保険や、企業の役員賠償責任保険(D&O保険)、サイバー攻撃対策保険といった「スペシャリティ保険」と呼ばれるニッチで収益性の高い分野に強みを持っています。

2014年時点で1455億円だった海外利益は、2024年度には4284億円と、わずか11年で約3倍にまで成長しており、今や国内事業を凌駕する利益の柱となっています。

東京海上の強みと三菱グループ内での立ち位置

東京海上は三菱グループの主要企業(三菱金曜会)の一角を占めており、業界内でも圧倒的な「格上」の存在として知られています。

就職活動においても非常に人気が高く、常に優秀な人材が集まる企業文化が醸成されています。

ライバルであるMS&ADや損保ジャパンが、合併を繰り返すことで規模を拡大してきた「弱者連合」的な側面を持つのに対し、東京海上は孤高の存在として高い収益性を維持してきました。

他のメガ損保と比較しても、収益性、海外進出の成功度、そして株式市場からの評価というあらゆる面で頭一つ抜け出しているのが実態です。

「PER10倍」は表面上の割安感?

今回のニュースを受けて投資家がPER(株価収益率)を確認すると、当初は「10倍程度」という非常に割安な数字が表示されていました。

ストップ高を経た現在でも表面上は13.8倍程度となっていますが、これには「からくり」があります。

東京海上は現在、資本効率を向上させるために、トヨタ自動車などの関係先に持っていた「政策保有株式」を猛烈な勢いで売却しています。

2024年度には9200億円分もの売却を行っていますが、これによって発生する一時的な「特別利益」が最終利益を大きく押し上げているのです。

この一時的利益を除外した「実質的なPER」を計算すると、実は20倍を超えており、必ずしも「万年割安株」として放置されていたわけではないことに注意が必要です。

バフェット氏が東京海上に目をつけた「投資ストーリー」

割安とは言い切れない東京海上にバークシャーが投資した理由として、バフェット氏が得意とする「自社株買いストーリー」が見えてきます。

東京海上は政策保有株式を売って得た現金を、そのまま自社株買いの原資として活用する方針を鮮明にしています。

かつてバフェット氏がAppleに投資した際も、同社の強力な自社株買いを高く評価していました。

発行済み株式数が減少し続ければ、一株当たりの価値(EPS)は自動的に向上し、株価も上がりやすくなります。

まだ売るべき政策保有株式が大量に残っている東京海上は、今後も継続的な自社株買いが期待できるため、バークシャーはその「株価向上の構造」を買ったのではないかという仮説が成り立ちます。

リスクは?

もちろん、投資である以上リスクは存在します。

保険会社にとって最大の懸念は、巨大な災害や事故による一時の巨額支払い義務の発生です。

過去には、東日本大震災の際に東京海上の利益が大きく減少した事例がありました。

現在も、ロサンゼルスの山火事などの影響で保険料が引き上げられるといった動きがありますが、南海トラフ地震や首都直下型地震が発生した場合には、一時的に大きな赤字に転落する可能性があります。

しかし、保険ビジネスの優れた点は、そうした災害を経験した後に「リスクを踏まえた適切な保険料」への引き上げが認められるため、長期的には非常に安定した利益を出しやすいビジネスモデルであるという点にあります。

ライバル他社(MS&AD、損保ジャパン)への波及はあるか

バフェット氏が5大商社に投資した際は、各社を横並びで買いましたが、保険業界で同様のことが起きるかと言えば、その可能性は低いかもしれません。

なぜなら、東京海上を選んだ大きな理由は、同社がアメリカ市場で既に確固たる事業基盤を持っていたからだと考えられるからです。

MS&ADや損保ジャパンは、海外比率が3割程度に留まっていたり、進出先が主にアジアであったりと、アメリカでの事業展開という点では東京海上に一歩譲ります。

現在の株価指数を見ても、他2社は東京海上のニュースにそれほど大きく反応していません。

投資家も「バフェットが認めたのは東京海上だけではないか」と冷ややかに見ているフシがあります。

今から「イナゴ投資」をすべきか

かつての商社投資では、バフェット氏の参戦が発表された後に買っても、その後の株価上昇で5倍以上の利益を得ることもありました。

しかし、今回の東京海上については、既に実質PERが高まっていること、そしてバフェット氏自身の直接的な意思決定ではない可能性を考慮すると、ストップ高の後に飛び乗るには相当な勇気が必要です。

賢明な株式投資家としての戦略は、今回「バークシャーが認めるほどの優良企業である」と証明された東京海上をウォッチリストに入れ続け、災害などによる一時的な業績悪化で株価が大きく売られた際に、勇気を持って買い向かうことだと言えるでしょう。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す