現在、株式市場で最も熱い視線を浴びている企業の一つがJX金属です。

かつてはエネオスグループの一事業部門という印象が強かった同社ですが、今や「AI時代の主役」としての顔をのぞかせています。

その理由は、AIデータセンターの爆発的な増加に伴い、あらゆる設備や配線、そして最先端のAIチップそのものに必要不可欠な「銅」において、圧倒的な技術力とシェアを誇っているからです。

JX金属の素晴らしさは、単に材料を加工するだけのメーカーではないという点にあります。

彼らは銅鉱山の権益確保から、精錬、高付加価値な先端材料への加工、さらにはリサイクルに至るまで、銅のバリューチェーンをすべてカバーしています。

AI需要が本格化し、銅の重要性がかつてないほど高まる中で、この「川上から川下まで」を支配する構造が、同社の強固な収益基盤となっているのです。

目次

世界を驚かせる超高純度技術

JX金属が投資家を惹きつける最大の推しポイントは、銅に関する世界トップシェアを支える「超高純度技術」です。

決算説明資料でも強調されていますが、同社は世界最高レベルの純度を誇る銅を製造する技術を有しています。

出典:JX金属 決算説明資料

具体的には、純度が「99.99999%」という、いわゆるセブンナインと呼ばれる水準を実現しています。

これは、不純物を極限まで取り除く高度な精錬技術があって初めて可能になるものです。

現在の半導体は微細化が極限まで進んでおり、わずかなゴミやチリ、不純物が混ざるだけで製品が使い物にならなくなります。

このような過酷な要求に応えられる銅を作れるのは、世界でもJX金属をはじめとするごくわずかな企業に限られています。

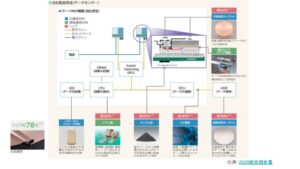

半導体産業が頼らざるを得ない製品群

この高い技術力が、具体的な製品シェアとして現れています。

出典:JX金属 統合報告書

まず注目すべきは、半導体用ターゲット、正確には「スパッタリングターゲット」です。

これは半導体に金属を吹き付ける際の「的」のような材料ですが、JX金属はこの分野で世界シェアの約64%を握っています。

つまり、世界の半導体の3分の2近くがJX金属の材料を使って回路を形成していると言っても過言ではありません。

さらに、チタンを混ぜ合わせた特殊な銅である「チタン銅」も、世界シェア約60%を占めています。

これはAIサーバーの高速コネクターやスマートフォンの内部部品に使われるもので、高速伝送が求められる現代のデバイスには欠かせない素材です。

加えて、コンデンサーの材料となる「タンタル粉」でも世界シェア50%を誇っています。

これらの数字を見れば、半導体やAIインフラを作ろうと思った時、JX金属の技術に頼らざるを得ないという業界の構図がはっきりと見えてきます。

業績期待の中でなぜ株価は34%も急落したのか

これほど順風満帆に見えるJX金属ですが、足元の株価は不可解な動きを見せています。

5月11日の決算発表を境に、株価は急落しました。

出典:Google

ピーク時には5828円をつけていた株価が、直近では3850円まで下がっており、短期間で大きな調整を余儀なくされています。

この下落の要因は多岐にわたりますが、まず一つには今期の業績予想が市場の期待に比べて「控えめ」だったことが挙げられます。

しかし、それ以上に投資家が首を傾げたのは、同社が発表した「ちぐはぐ」とも言える資本政策の内容でした。

資本政策の歪みと「ちぐはぐ」な独立劇

JX金属はもともとエネオス(ENEOS)グループに属していましたが、2025年3月の独立・単独上場を目指して動いてきました。

変化の激しいハイテク分野で勝つためには、親会社の意向を伺うのではなく、迅速な意思決定が必要だと判断したからです。

しかし、現在もエネオスが42%の株を持つ大株主として君臨しています。

今回、エネオス側から「株を売りたい」という提案があった際、JX金属は市場で売却されることによる株価の下落(オーバーハング)を防ぐため、自社株買いとして直接エネオスから買い取る決断をしました。

これにより、エネオスの持ち分は42%から20%にまで下がり、実質的な独立企業への道が開けたのですが、その資金調達の手法が問題視されたのです。

投資家の怒りを買った「CB(転換社債)」発行の功罪

JX金属は、2500億円もの自社株買い資金を調達するために、「CB(転換社債)」の発行を選択しました。

これが市場から強く嫌気されたのです。

CBとは、将来的に株式に転換できる権利がついた社債です。

投資家からすれば、「自社株買いで1株当たりの価値が上がる」と期待した矢先に、「将来、株に変わる負債を発行する」と言われたようなものです。

株式に転換されれば発行済株式数が増え、価値が希薄化します。

これは実質的な「増資」と同じであり、市場からはネガティブなシグナルとして受け止められました。

同社の自己資本比率は48%と比較的高く、一般的な資本政策の理論から言えば、普通に銀行から借金をして自社株買いをすれば、希薄化リスクを負わずに効率的な資本構成を実現できたはずです。

なぜあえてコストの高いCBという手法を選んだのか、その稚拙とも取れる判断が投資家の不信感を招きました。

技術の会社か、資源価格の会社か

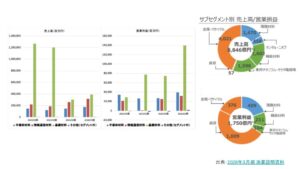

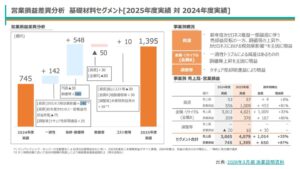

もう一つ、投資家が冷静に把握しておくべきなのが利益の中身です。

JX金属は高い技術力を持つ会社ですが、足元の好業績は「銅の相場」に大きく支えられている側面があります。

出典:JX金属 決算説明資料

セグメント別の利益を見ると、最も伸びているのは「基礎材料セグメント」です。

これは銅を掘り、精錬して販売する川上の事業ですが、銅の価格上昇によって営業利益が580億円も押し上げられました。

さらに、カセロネス鉱山の評価見直しなどに伴う税効果会計のマジックによって、190億円もの利益が「表面上」上乗せされています。

JX金属 決算説明資料

つまり、私たちが期待している「ハイテク材料の技術による稼ぎ」以上に、資源価格や会計上の要因による利益が膨らんでいるのが実態なのです。

これは、銅の相場が反転した際には、逆に大きな減益要因になり得るリスクを孕んでいることを意味しています。

リサイクル率50%を目指すサステナブル戦略

とはいえ、JX金属が将来を見据えた「先手」を打っている点も事実です。

同社が今、特に注力しているのが「リサイクルの強化」です。

現在、銅の調達不足や知性学的リスクが世界的な懸念事項となっていますが、新たに山を掘り続けるだけでは安定供給に限界があります。

そこでJX金属は、リサイクル原料の比率を現在の約25%から、2040年までに50%にまで引き上げるという野心的な目標を掲げています。

リサイクルによって銅を確保できれば、国家間の調達リスクに左右されにくい安定したサプライチェーンを構築できます。

まだ技術的な課題はあるものの、この調達力の多様化は、銅の需要が過剰になる将来において、同社の存在感をさらに高めるポジティブな要素として評価して良いでしょう。

等身大のJX金属と向き合うための視点

現在のJX金属のPERは約31倍という水準です。

これは決して低い数字ではなく、市場が引き続き同社に対して「半導体関連企業」としての高い成長を期待している証拠です。

一方で、会社側が出している今期の業績予想は、銅の価格を前期よりも約5%高い520セント(ポンド当たり)と、それなりに強気な相場観で置いています。

投資家として大切なのは、現在の好業績が「AIによる技術需要」なのか、それとも「資源相場の追い風」なのかを、等身大で理解することです。

資本政策の不手際による株価の下落は、ある意味で期待値の調整が行われた結果とも言えます。

同社の技術力が本物であることに疑いはありませんが、その利益が銅のボラティリティにさらされているという事実を、解像度高く認識しておく必要があります。

今後、銅の価格がさらに高騰する局面では強みを発揮するでしょうが、その影にある「会計上のマジック」や「希薄化リスク」を冷静に見極める眼力こそが、この銘柄に向き合う株式投資家に求められています。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す