株式投資家の間で、三菱HCキャピタルほど「配当」の文脈で語られる銘柄は他に少ないでしょう。

同社は国内屈指の連続増配企業として名を馳せており、今期予想を含めると、なんと28期連続での増配が予想されています。

この圧倒的な実績から、不労所得を目的とする個人投資家からの人気は極めて高く、常に注目を集める存在です。

しかし、株価の推移に目を向けると、順調な右肩上がりを続けてきたこれまでの流れに、少しだけ変化が見えています。

足元の弱含みを「絶好のチャンス」と捉えるべきなのか、それとも何か根本的な変調が起きているのか。

三菱HCキャピタルの事業の本質と、最新決算から読み解ける今後の展望を詳細に解説していきます。

目次

株価の推移と「期待値以下」と判断された直近決算の正体

まず、ここ2年間の株価の動きを確認してみましょう。

出典:Google

特に2025年から2026年にかけての伸びは凄まじいものがありました。

1000円程度だった株価は、一時1500円を超える水準まで50%近くも急騰したのです。

5月28日時点では1300円まで値を下げています。

この下落のトリガーとなったのは、一言で言えば「投資家の期待に届かなかった決算発表」です。

2026年3月期の決算において純利益1622億円を達成したものの、翌期の予想が1600億円、つまり「減益」という数字で示されたことが大きく嫌気されました。

出典:三菱HCキャピタル 決算説明資料

株価が上がりすぎて期待値が高まっていたところに、減益予想という冷や水を浴びせられた格好です。

会計上のマジックと「実質増益」の内訳

しかし、この「減益」という数字を額面通りに受け取るのは早計です。

詳しく決算資料を読み解くと、”実質的には増益”と言える内容が含まれています。

前年度の利益には、決算期の変更に伴う会計上の要因で、228億円もの「利益の上積み(嵩上げ)」が含まれていました。

今期はこの特殊な要因がなくなるため、表面上の数字は減っているように見えますが、その影響を除けば、本業の収益力は向上しているというのが会社の主張です。

私自身の見解としても、三菱HCキャピタルの業績が構造的に悪化しているとは考えておらず、むしろ決算期変更の影響で前年度が「上がりすぎていた」ことによる一時的な反動であると捉えています。

したがって、この減益予想に過剰な不安を抱く必要はないでしょう。

28期連続増配を可能にする「ストックビジネス」の底力

三菱HCキャピタルを語る上で、連続増配の記録は外せません。

国内の連続増配ランキングを見ると、1位の花王(37期)、2位のSPK(29期)に次いで、三菱HCキャピタルは28期連続という輝かしい3位の座を確保しています。

出典:株探

1998年3月期から現在に至るまで、一度も増配の手を緩めていないのです。

なぜこれほどまでに増配を続けられるのか。

その理由は、リースのビジネスモデルが本質的に「積み上げ型のストックビジネス」であることに由来します。

一度契約を結べば、長期間にわたって安定したリース料が収益として入ってくるため、業績が急激に崩れにくく、予測可能性が高いという特徴があります。

過去から積み上げてきた資産が、次なる配当の確実な原資となっているのです。

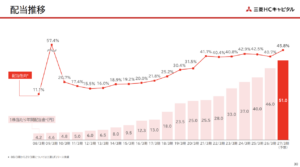

配当性向11%から45%への引き上げがもたらした限界

ここで一つ、投資家の皆様に理解しておいていただきたい重要な指標があります。

それは「配当性向」です。

これは企業が稼いだ利益の何パーセントを配当に回しているかを示す指標です。

三菱HCキャピタルが長年連続増配を続けられた裏側には、この配当性向の「引き上げ」というマジックが存在していました。

遡れば2008年3月期、同社の配当性向はわずか11.1%しかありませんでした。

出典:三菱HCキャピタル 決算説明資料

日本の一般的な上場企業の平均が30%程度であることを考えると、当時の同社には「利益が増えなくても、配当性向を上げるだけで増配できる」という莫大な余力があったのです。

しかし、足元ではこの配当性向が45%を超える水準まで上昇してきました。

企業は稼いだ利益の半分を内部留保として成長投資に回す必要があるため、これ以上の引き上げは、将来の成長を阻害するリスクを伴います。

つまり、これからは「配当性向の引き上げ」ではなく、「純利益そのものの成長」が連続増配を維持するための至上命題となってくるのです。

リース事業の多角化

では、三菱HCキャピタルはどのようにして利益を伸ばし続けていくのでしょうか。

同社の強みは、あらゆる業界の「設備投資」を収益機会に変えられる点にあります。

最も身近な例では、オフィスにある高価な複合機(コピー機)のリースがあります。

10年のリース期間が終わっても、オフィスからコピー機がなくなることはなく、多くの場合、最新機種への契約更新が行われることで収益が継続します。

さらに同社は、PC、不動産、トラックなどのロジスティクス、そして最新の「高性能半導体製造設備」やAIサーバーといったデータセンター関連にまでその触手を伸ばしています。

特定の業界に依存せず、あらゆる分野の設備投資需要を取り込めることが、同社の成長を積み上げ型にしている大きな要因です。

環境エネルギー事業の誤算

リースというビジネスは、貸し出すものに対する「目利き力」が生命線です。

もし貸し出したものの市場価値がなくなったり、借り手からの回収が不能になれば、それは直接的な損失となります。

今回の決算では、まさにそのリスクが露呈したセグメントがありました。

それが「環境エネルギー事業」です。

かつて太陽光発電などの再生可能エネルギー分野は、補助金などの追い風もあり有望な投資先とされてきました。

しかし、買取価格の下落やプロジェクトの停滞といったネガティブな変化が起き、第2四半期には評価損の計上や貸倒れ費用が発生し、ついに赤字転落を余儀なくされました。

出典:三菱HCキャピタル 決算説明資料

将来の予測を誤れば、堅実なリース業であっても大きな傷を負うことがある。

この事例は、同社のリスク管理能力が問われる厳しい現実を示しています。

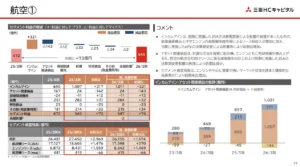

コロナ明けの「飛行機不足」がもたらした特需

一方で、目覚ましい回復を見せているのが「航空機関連」の事業です。

コロナ禍で飛行機が飛ばなかった時期、航空機メーカーの製造は停滞し、航空会社も機体の調達を見送っていました。

しかし、足元で航空需要が急激に戻った結果、世界中で「飛行機が足りない」という事態が起きています。

出典:三菱HCキャピタル 決算説明資料

自社ですぐに機体を買えない航空会社にとって、すでに航空機を保有しているリース会社は、まさに救世主のような存在です。

三菱HCキャピタルは、日立キャピタルとの統合を経てこの分野での知見をさらに深めており、今や同社の業績を力強く牽引する稼ぎ頭となっています。

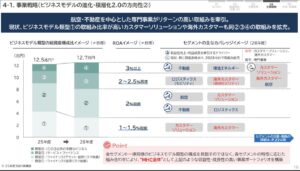

ROA 1.2%とROE 8%が示す「物足りなさ」

三菱HCキャピタルの財務諸表を眺める際、投資家が「物足りない」と感じるであろう数字が効率性指標です。

ROA(総資産利益率)は1.2%〜1.3%、ROE(自己資本利益率)は約8%程度に留まっています。

これは、膨大な資産を抱えながら、そこから生み出される利益が相対的に少ないことを意味します。

リース業は、銀行などからお金を借りてきて物を買い、それを貸し出すという、いわば金利の差分(スプレッド)を稼ぐビジネスです。

100億円の物を貸し出しても、最終的に手元に残る利益が年1%強というのは、非常に薄利な商売と言わざるを得ません。

この収益性の低さが、同社の株価評価を一定の範囲に留めている要因の一つです。

役員報酬も連動させる「ROE 12%」への執念

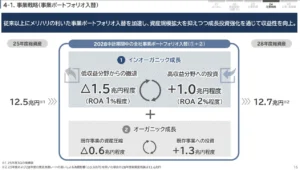

こうした課題に対し、会社側も決して無策ではありません。

最新の中期経営計画では、これまでのような「何でもリースする」姿勢から脱却し、収益性の低い「カスタマーソリューション(PCやコピー機など)」を縮小し、より利回りの高い航空機やロジスティクス、不動産へと資源を振り向ける方針を明確にしています。

出典:三菱HCキャピタル 中期経営計画

出典:三菱HCキャピタル 中期経営計画

特筆すべきは、社長が自ら「ROE目標を達成できなかった」と真摯に反省し、今後の役員報酬をROEに連動させる仕組みを導入したことです。

日本企業が苦手とする「不採算事業からの撤退」を断行し、資本効率を極限まで高めようとするこの姿勢は、投資家にとって非常にポジティブなサプライズと言えます。

金利上昇というリース業最大の敵

最後に、避けては通れないリスクとして「金利」を挙げなければなりません。

リース会社は多額の借金をして物を調達するため、金利の上昇はコスト増に直結します。

現在、日本の10年国債利回りは上昇傾向にあり、外貨建て資産が多い同社にとって、海外金利の高止まりも無視できないリスクです。

金利が上がればリース料も上げれば良いという理屈はありますが、実際にはコストの増加が先に発生し、利益を一時的に押し下げる要因となります。

今回の「表面上の減益」による株価下落も、こうした金利環境への警戒感が背景にあることを忘れてはなりません。

PER 11倍、PBR 0.94倍が示唆する「長期投資」の勝算

これまでの分析を踏まえ、バリュエーションを確認すると、PER 11.7倍、PBR 0.94倍、そして配当利回り3.90%という数字が浮かび上がります。

一般的な基準から見れば、現在の株価は「かなり割安」と言って差し支えありません。

会計上の要因による一時的な現益予想で株価が下がっている今こそ、28期連続増配という揺るぎない実績と、構造改革による将来の収益性向上を信じる長期投資家にとっては、面白い仕込み時になるかもしれません。

素晴らしい企業を適切な価格で買い、素晴らしい企業である限り持ち続ける。

その鉄則に従えば、三菱HCキャピタルは、あなたのポートフォリオを支える堅実な柱となる可能性を十分に秘めています。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す