株式投資家の皆様にとって、最近特に関東圏でも勢いを増している「トライアル」という企業の動きは無視できないものとなっているでしょう。

ディスカウントストアでありながら、最近では非常に高い食品比率を誇り、スーパーマーケットに近い業態として急成長を遂げています。

しかし、直近のマーケットでは奇妙な現象が起きています。

2026年5月14日、トライアルは好調な業績を背景に上方修正を発表しました。

本来であれば株価にとって強力な追い風となるはずの材料ですが、発表後の株価は下落するという、一見すると不可解な反応を見せたのです。

この背景には、証券アナリストたちが設定していた業績予想の平均値、いわゆる「コンセンサス」をわずかに下回ったという市場特有の力学が働いていました。

消費者の評判は極めて良い一方で、投資家としてはその実態をより深く、冷静に分析する必要があります。

目次

上場から最高値、そして現在の調整まで

トライアルの株価の足跡を辿ってみましょう。

出典:Google

同社が上場したのは2024年の3月頃でした。

当初、株価はしばらく横ばいの推移を続けていましたが、2025年7月に一つの大きな転換点を迎えます。

それが、西友の買収発表です。

3800億円という、当時のトライアルの時価総額(約3189億円)を上回る規模の買収、いわゆる「小が大を飲む」決断は、市場に大きな衝撃と期待を与えました。

この期待感から株価は急騰し、買収当時の2500円付近から、2026年4月上旬には最高値の4840円と、倍近い水準まで駆け上がりました。

しかし、期待が先行しすぎた反動もあり、5月14日の決算発表を経て、株価は買収発表当時の水準に近い2596円(2026年6月2日時点)まで押し戻されています。

高値掴みをしてしまった投資家にとっては厳しい状況ですが、これは「期待が高すぎた分、元の鞘に収まっただけ」とも捉えられます。

「小が大を飲む」3800億円買収の光と影

西友の買収は、福岡の地方企業が都市部へ本格進出するための巨大な足がかりとなりました。

すでに西友の売り場にはトライアル流の効率的な手法が導入され始めており、メディアでもその再生の様子が取り上げられるなど、話題性は抜群です。

しかし、投資家として忘れてはならないのが、この買収に伴って発生した「のれん」の存在です。

今回の買収では、西友の純資産に対して支払ったプレミアム、すなわち「のれん」が3065億円も発生しています。

日本の会計基準では、こののれんを毎年償却しなければなりません。

20年かけて償却すると計算すると、単純計算で毎年約152億円もの償却費用が発生し、それが営業利益を直接押し下げる要因となります。

投資家が直視すべき「のれん償却」の重圧

この152億円という数字の重みを考えてみてください。

買収前のトライアルの年間営業利益は210億円程度でした。

つまり、普通に経営しているだけでは、利益の大部分がのれんの償却費で吹き飛んでしまう計算になります。

投資家が求めているのは、トライアルと西友の単純な利益の足し算ではありません。

毎年発生する152億円という巨大なマイナスを跳ね返すほどの「相乗効果(シナジー)」を出せるかどうかが、今のトライアルに課せられた最大の至上命題なのです。

利益が足し算以上に増えていかない限り、この買収を成功と呼ぶことはできません。

なぜアナリストの予想は高騰したのか

では、なぜこれほどまでに市場の期待、すなわちコンセンサスは高まっていたのでしょうか。

そこには証券会社特有の力学があったのかもしれません。

株価が4500円まで跳ね上がると、アナリストはその株価を正当化するために、本来の企業実力よりも高い業績目標を設定し、レポートを書く傾向があります。

「株価がこれだけ高いのだから、これくらいの利益は出してもらわないと困る」という論理が働き、その高いハードルを越えられなかったことが、今回の上方修正後の株価下落に繋がったと考えられます。

目標株価や目標利益というものは、時に株価を追いかけるように設定されるものであるという点は、冷静に認識しておくべきでしょう。

2029年を見据えた「180億円」のシナジー創出計画

トライアル側も、この状況を黙って見ているわけではありません。

彼らは2029年6月期までに、合計で年180億円という、のれん償却額を上回るグループシナジーを出す計画を掲げています。

出典:トライアルHD 中期経営計画

具体的な施策としては、まず調達の統一化が挙げられます。

トライアルと西友の仕入れ窓口を一本化し、規模の経済を効かせることで、圧倒的なコスト削減を狙います。

また、互いのプライベートブランド(PB)を強化し合い、ITシステムを統合していくことで、コスト構造を抜本的に改善しようとしています。

コスト構造を筋肉質にする開発戦略

シナジーの中でも特に期待されているのがPBの強化です。

西友には「みなさまのお墨付き」という、消費者から高い支持を得ている強力なブランドがあります。

これをトライアルの店舗にも並べ、累計で450億円もの粗利押し上げ効果を狙うとしています。

単にお墨付きという名前で売るだけでなく、西友の規模を利用して、より製造原価を抑えた商品を開発し、トライアルの店舗に導入することで、売上原価そのものを引き下げるという意図が透けて見えます。

既存のナショナルブランド商品からPBへ切り替えていくことで、筋肉質な収益体質を作れるかどうかが鍵となるでしょう。

小売業ではなく「リテールテック企業」

トライアルを理解する上で最も重要なキーワードは「リテールテック企業」という側面です。

私は、トライアルを単なる小売業として見るのは間違いだと考えています。

デジタル技術を駆使して店舗運営を徹底的に効率化し、業界全体の「無駄・ムラ・無理」を排除するシステムソリューション企業としての顔こそが、彼らの真の強みです。

出典:トライアルHD 決算説明資料

福岡という土地から、都心の巨大なマーケットを飲み込もうとする彼らの武器は、現場で磨き上げられた独自のテクノロジーに他なりません。

独自技術その一:レジ待ちをゼロにする「スマートレジカート」

その代表例が、タブレット付きの「スマートレジカート」です。

トライアルの店舗に足を踏み入れた方は、カートそのものにセルフレジが搭載されている光景に驚くでしょう。

商品をカゴに入れる瞬間にスキャンすることで、最後にレジ待ちの行列に並ぶことなく、そのまま店を出ることができる仕組みです。

これは顧客のストレスを解消するだけでなく、店舗側にとっても、最も人手がかかるレジ人員を大幅に削減できるという絶大なメリットがあります。

人件費という最大のコストを、テクノロジーによって「プラスの要素」に変えているのです。

独自技術その二:天井を埋め尽くす「AIカメラ」による行動分析

また、店内の天井を見上げれば、無数のカメラが設置されていることに気づくはずです。

これらのカメラは単なる防犯用ではありません。

棚の状況を常に監視し、欠品が発生すれば即座にスタッフへアラートを送ることで、機会損失を最小限に抑えています。

さらに驚くべきは、顧客が商品を手に取ってからレジを通るまでの「購買行動」そのものをデータ化している点です。

従来のポス(POS)データは「何を買ったか」という結果しか分かりませんでしたが、AIカメラは「どのような属性の人が、どの商品と迷ってこれを選んだのか」という、購買前のプロセスまでをも可視化します。

人件費3%という驚異的な効率性

こうしたテクノロジーの成果は、数字にもはっきりと現れています。

トライアルのコスト構造を競合他社と比較すると、人件費率の低さが際立っています。

ドン・キホーテや大手ドラッグストアが7〜12%程度の人件費率であるのに対し、トライアルはわずか3%という驚異的な水準を実現しています。

その分、システムの開発や機器の導入といった「その他の販促費」は大きくなっていますが、全体としての効率性は極めて高いと言えます。

この低い人件費によって生まれた余力は、商品の価格を安くすること、つまり原価率を80%(他社は68〜73%程度)まで引き上げることに充てられています。

システムが、他社には真似できない「安さ」を支えているのです。

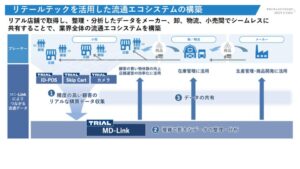

データがデータを呼ぶ「MDリンク」による業界全体の効率化

トライアルは、自社で集めたリアルなデータを自社だけで囲い込みません。

「MDリンク」というシステムを通じ、メーカーに対して高度に分析された顧客データを提供しています。

出典:トライアルHD

「お宅の商品はこういう層に、こういうタイミングで買われていますよ」というフィードバックは、メーカーにとって宝の山です。

これをもとに共同で新商品を開発したり、在庫の需要予測を共有したりすることで、サプライチェーン全体の無駄を削ぎ落としています。

データを持っているからこそ、川上(製造)から川下(販売)までを効率よくコントロールできるのです。

299円カツ丼と「こはく本舗」の買収

西友とのシナジーを語る上で、もう一つの決め手となるのが「惣菜」です。

トライアルは、惣菜がスーパーマーケットにおける強力な集客ドライバーであり、成長ドライバーであることを熟知しています。

その実力を象徴するのが、299円という衝撃的な価格で売られている「ロースかつ重」です。

2016年に買収した「こはく本舗」という惣菜専門ブランドが開発を支えており、プロが監修した「安くて美味しい惣菜」は、今のトライアルの大きな武器となっています。

惣菜は一般的に粗利率が30〜40%と高く、ここを強化できるかどうかが西友買収後の収益性を左右することになるでしょう。

都心攻略の切り札「TRIAL GO」とセントラルキッチン構想

今後、トライアルは関東圏の都心部において、小型店舗「TRIAL GO」の出店を加速させる計画です。

2029年までに100店舗を出し、さらにその後も拡大を狙うという野心的なものです。

この都心攻略において、西友の大型店舗は「セントラルキッチン」という新たな役割を担うことになります。

大きな西友の店舗で大量に調理された出来立ての惣菜を、周辺に点在する小型のTRIAL GOへデリバリーする。

これにより、都心の狭い店舗でも美味しい惣菜を供給し、都心ユーザーの胃袋を掴もうとしています。

低コストな店舗運営と美味しい惣菜を組み合わせ、都心の毛細血管にまでトライアルを浸透させる。

これが彼らの描く勝利の方程式です。

戦国時代のスーパー業界で全国統一を成し遂げられるか

現在のスーパーマーケット業界は、イオンのような巨大勢力、成長著しいドラッグストア、そして惣菜に強いヤオコーなどの実力派がひしめく戦国時代です。

その中で、九州から現れたトライアルは、リテールテックという尖った武器と、西友という巨大な城を手に入れ、全国統一に向けた大きな一歩を踏み出しました。

もちろん、年間152億円ののれん償却を乗り越え、期待通りのシナジーを出していく道のりは決して平坦ではありません。

しかし、彼らが都心で見せる再現性の高い店舗展開が成功すれば、業界の勢力図を大きく塗り替える可能性があります。

まずはこののれん分をどう埋めていくのか、そして都心の小型店舗がどれだけの利益を生んでいくのか。

投資家として、その数字の推移を注視していく価値は十二分にあると言えるでしょう。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す