現在、日本の金融市場は「金利上昇」という大きな転換点にあります。

一般的に、金利が上がれば銀行の利ざやが拡大し、株価にはプラスに働くと考えられがちです。

しかし、比較的新しく上場した金融の新勢力であるSBI新生銀行、ソニーフィナンシャル、楽天銀行の3社を見ると、いずれも足元の株価は冴えない、あるいは下落している状況にあります。

これらの企業は、従来のメガバンクとは全く異なるビジネスモデルを持っており、金利上昇が必ずしも追い風にならない複雑な事情を抱えています。

なぜ業績が好調に見えるにもかかわらず株価が売られているのか。それぞれの内実を詳細に読み解くことで、投資家としての真の勝機が見えてきます。

目次

SBI新生銀行:第4のメガバンク構想と「ノンバンク」の重圧

SBI新生銀行の株価は、ピーク時の2200円から足元では1300円台まで、率にして約4割も下落しています。

出典:Google

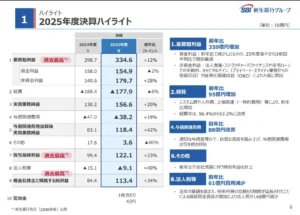

一方で、2025年度の業績予想を見ると、業務利益、税引き前純利益、純利益のすべてで過去最高を更新する見込みとなっており、数字の上では極めて好調です。

出典:SBI新生銀行 決算説明資料

この乖離を生んでいる原因は、同社の利益の構成にあります。

実は、銀行の本来の利益である「資金利益(貸出利息)」よりも、手数料などの「非資金利益」の方が多く、伸び率も28%増と高くなっています。

さらに詳しく中身を見ると、この利益を支えているのは銀行業務ではなく、連結子会社であるアプラス(ショッピングクレジット)や昭和リース、そして「レイク」ブランドで知られる新生フィナンシャル(消費者金融)といったノンバンク事業なのです。

ノンバンク事業は預金を預からず、市場から資金を借り入れて貸し出すビジネスであるため、金利上昇局面では「調達コスト」が上昇し、利益(利ざや)が縮小するというマイナスの影響を強く受けます。

また、預金についてもSBI新生銀行は「金利に敏感な層」が集まっているため、他行へ資金が逃げないようキャンペーン等で預金利息を高く設定し続けなければならず、これもコスト増に繋がっています。

こうした構造的な不安に加え、収益性を補うためにCLO(ローン担保証券)やRMBS(不動産モーゲージ証券)といった、リーマンショック時に問題となったような証券化商品への投資を急増させている点も、リスクとして注視すべきでしょう。

ソニーフィナンシャル:最高益と赤字が同居する「会計のミステリー」

ソニーフィナンシャル(ソニー生命、ソニー銀行、ソニー損保)もまた、株価がピークの180円から135円程度まで、約25%下落しています。

出典:Google

これは上場時の参考価格150円をも下回る水準です。

同社の場合、営業員の不祥事といった問題もありましたが、本質的な下落要因は「会計基準の変更」に伴う見た目の悪化にあります。

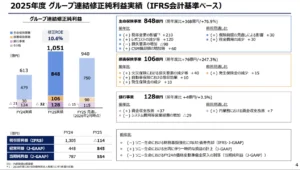

日本基準での修正純利益は前年比71%増の1051億円と絶好調に見えますが、国際会計基準(IFRS)では114億円の赤字、さらに次期も200億円の赤字予想となっています。

出典:ソニーフィナンシャルグループ 業績説明会資料

この赤字の正体は、金利上昇によって同社が保有する超長期国債(30年債など)の価格が急落したことにあります。

生命保険会社は将来の支払いに備えて長期で運用しますが、金利が上がると債券価格は下がります。

さらに、金利が上がると顧客がより利回りの良い商品へ契約を乗り換えようとするため、本来満期まで持つはずだった債券を売却して現金化せざるを得なくなり、含み損が現実の損失として計上されるリスクが高まっているのです。

ただし、配当利回りは5.7%と極めて高く、このリスクをどう評価するかが投資の分かれ目となります。

楽天銀行:株式希薄化の衝撃と「経済圏シナジー」の天秤

楽天銀行は、上場以来好調な株価推移を見せていましたが、足元では大きく値を下げています。

出典:Google

同社の強みは「楽天経済圏」にあり、金利が高くなくてもユーザーが口座を開設し、預金を預け続けるため、金利の粘着性が非常に高いという特徴があります。

そのため、金利上昇はストレートに利益貢献する構造を持っています。

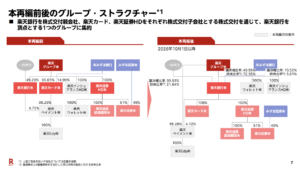

それにもかかわらず株価が急落した理由は、楽天証券と楽天カードを傘下に取り込むという「再編」に伴う株式の希薄化懸念です。

出典:楽天銀行 決算説明資料

この再編により、株式数が約2.3倍に増える「130%の希薄化」が起こることが判明しました。

既存株主にとっては、自分の持っている1株の価値が大きく薄まってしまうことを意味します。

もちろん、証券やカードの利益が楽天銀行に取り込まれるため、単純なマイナスではありませんが、現状の利益を合算しても、希薄化分を完全には補えない計算になります。

今後、株価を回復させるためには、楽天銀行の預金をカードのキャッシング原資に充てる、あるいは証券口座との連携(マネーブリッジ)をさらに深めるといった、圧倒的な「シナジー(相乗効果)」を証明し、利益を急拡大させていく必要があります。

3社3様の金利感と、長期投資家が選ぶべき「1社」

今回見てきた3社は、同じ「新興金融」という枠組みでありながら、金利に対する感応度は三者三様です。

- SBI新生銀行:ノンバンク色が強く、金利上昇は調達コスト増という「逆風」になるリスクがある。

- ソニーフィナンシャル:超長期債の含み損という「財務上の重石」が金利上昇局面で顕在化しやすい。

- 楽天銀行:経済圏の強みを活かし、金利上昇を利益に変えられる構造を持つが、再編による「希薄化」というハードルを越える必要がある。

長期投資の観点から「素晴らしい企業を適切な価格で持つ」という原則に立ち返れば、金利上昇を収益化できるビジネスモデルの強靭さにおいて、楽天銀行が最も投資しやすい選択肢であると言えるかもしれません。

いずれの銘柄も、株価が下がっている時期こそが分析のチャンスとなります。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す