今回は、株式市場で大きな話題となっているイビデンを取り上げます。

彼らが手がけているのは「ICパッケージ基板」と呼ばれる製品です。

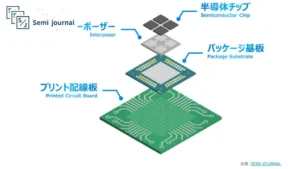

一言で言えば、これは半導体チップと電子機器のメイン基板をつなぐ、言わば「中間基板」のような役割を果たすものです。

一見すると地味なパーツに思えるかもしれませんが、実はこの中間基板が存在しなければ、AI時代に不可欠なGPUやCPUがどれほど高性能であっても、デバイスとして機能させることは不可能です。

現在のAIブームを根底から支え、その重要性が極めて高まっている基板メーカー、それがイビデンという会社なのです。

目次

ICパッケージ基板とは何か

ここで、ICパッケージ基板が具体的にどのようなものか詳しく解説します。

一般的に「基板」と聞くと、多くの人は電子機器の内部にある緑色のプリント配線板を思い浮かべるでしょう。

パッケージ基板は、そのプリント配線板と、最先端の半導体チップの間に挟まれる形で存在しています。

出典:Semi journal

なぜこれが必要なのかというと、回路の「細さ」が全く違うからです。

最先端のチップは5ナノや3ナノという極めて微細な回路幅で動いていますが、下のプリント配線板の回路幅は50〜100ミクロンもあり、直接乗せても接合がうまくいきません。

このあまりに細すぎるチップの配線を、徐々に太い配線へと橋渡しするのがパッケージ基板の重要な機能なのです。

さらに、デリケートなチップを衝撃や水分、埃から守り、演算中に発生する激しい熱を効率よく外に逃がすという、極めて多機能な役割を担っています。

イビデンが選ばれる理由その一「顧客の懐に入り込む泥臭い開発」

グローバルに見れば他にも基板メーカーは存在しますが、先端パッケージ基板の領域でイビデンがIntelやNVIDIA、AMDといった名だたる半導体メーカーから絶大な信頼を寄せられているのはなぜでしょうか。

そこには、岐阜県大垣市に拠点を置くこの企業が、泥臭く積み上げてきた歴史があります。

イビデンの強みは、単に技術が高いだけではありません。

彼らは大手チップメーカーの「次世代製品」の開発段階から深く入り込み、1世代先に求められる技術を二人三脚で作り上げてきました。

こうした密接な関係があるからこそ、最先端の製造を担うTSMCからも一目置かれる存在となっており、今後も頼られ続ける可能性が極めて高いと言えます。

セラミックからプラスチックへの挑戦とIntelとの絆

この強固な信頼関係の原点は、1990年代のIntelとの仕事に遡ります。

当時、ICパッケージの素材には主にセラミック、いわゆる磁器が使われていました。

セラミックは安定しているものの、材料費が高く、また物理的にもろいという欠点がありました。

そこでイビデンは、素材をプラスチックに変えてはどうかという大胆な提案を顧客に行いました。

プラスチック化すれば小型化や通信の高速化、そして大幅な低コスト化が可能になります。

もちろん、プラスチックには「熱を逃がしにくい」「熱で反ってしまう」「精密加工が難しい」といった多くの技術的難題がありましたが、イビデンはこれを解決すると宣言しました。

この熱意ある提案が採用され、同社はIntelの技術進化のプロセスに深く組み込まれることになったのです。

「プロジェクトX」級?現社長・河島氏とIntelの熱きドラマ

当時のIntelからの要求は、Windows 95の普及前夜ということもあり、凄まじく厳しいものでした。

出荷台数を増やすために「不具合は出すな」「歩留まりを高めろ」「もっと早く作れ」といった過酷な課題が次々と突きつけられました。

当時、半導体界の王様であったIntelの要求に愚直に答え続けたのが、現在のイビデン社長である河島浩二氏です。

河島氏は顧客担当としてIntelの現場に深く入り込み、何か問題が発生すれば「すぐにコージを呼べ」と個人名で指名されるほどの信頼を勝ち取りました。

不具合があった際にも、窓口として寝る間を惜しんで問題解決にあたるその姿勢が、会社対会社の取引を超えた、密接な人間関係ベースの開発体制を築き上げました。

この時培われた、現場の要求を正しく理解し、自社のリソースを最速でマネジメントして対応する「意思決定のスピード感」こそが、今のイビデンの基盤となっています。

イビデンが選ばれる理由その二「異次元の量産対応力」

AI時代に突入し、イビデンが再び脚光を浴びている理由は、彼らが「AI GPU向け基板の量産」という極めて高い壁を乗り越えることができたからです。

AI用のGPU基板は、これまでのPC向けとは比較にならないほど難易度が高いものです。

現在の技術トレンドである「チップレット」のように、一つの大きな基板の上に多種多様なチップを大量に乗せるため、基板の面積は巨大化しています。

また、AIの高速演算のために配線は極めて微細で、しかも「東京の地下鉄」のように複雑な立体構造の多層配線を、互いにぶつからないように形成しなければなりません。

層の数も激増しており、製造に必要な工程数(工数)も膨大なものとなっています。

競合を出し抜く「迅速な意思決定」と柔軟な生産体制

2022年から23年にかけてAI需要が突如として爆発した際、イビデンが取った行動は非常に興味深いものでした。

当時はシリコンサイクルの影響で、PC向けのCPUやメモリの需要が一段落し、Intel向けの生産ラインに余裕が出ていた時期でした。

イビデンは、顧客であるIntelの了承を取りつつ、その既存の生産ラインを迅速にAI GPU向けへと修正し、急増するNVIDIA向けの需要に応えることに成功しました。

こうした顧客調整の難しさや、量産ラインを立ち上げるための意思決定のスピード、そして高い歩留まりを実現する技術力があったからこそ、現在の「AI向けでの圧倒的なポジション」を確立できたのです。

現在では、有価証券報告書の主要な取引先としてNVIDIAの名前が登場するほど、その繋がりは強固なものとなっています。

出典:イビデン 有価証券報告書

先端AIサーバー向け市場での圧倒的な独占状態

この高度な技術と量産力の結実として、足元では驚くべき数字が出ています。

報道によれば、先端AIサーバー向けのICパッケージ基板において、イビデンの世界シェアは8割から9割に達しているとされています。

資料によっては5割から6割程度とされることもありますが、化学業界の精緻なデータを見れば、この領域におけるイビデンの存在感がいかに突出しているかが分かります。

同じように基板を手がける新光電気工業などの他社と比較しても、技術力と量産対応の面で一歩抜きん出ているのが現状です。

顧客企業が「前払い金」を払ってまで投資を懇願する異常事態

イビデンの重要性を象徴する最も象徴的なエピソードが、設備投資の資金調達方法です。

同社は2026年から2028年の3年間で、基板事業に対して5000億円規模という巨額の設備投資を計画しています。

驚くべきは、その資金の一部が、顧客企業からの「前払い金」によって賄われているという事実です。

本来、設備投資はメーカー側のリスクで行うものですが、Intelなどの顧客が「供給ボトルネックを発生させたくない。だからどうか優先的に作ってほしい」と願い、自らお金を出すという異例の事態が起きています。

これは、イビデンが業界内で「供給を左右する鍵」を握っていると、顧客が公式に認めたも同然の出来事であり、これまでの取引関係のパワーバランスが逆転したかのような印象さえ与えます。

これからの伸び代

イビデンの強みは、現在のNVIDIAやIntel向けだけに留まりません。

これからのAI市場は、学習用の万能GPUから、特定の目的に特化した「専用AIチップ(ASIC)」へと広がっていきます。

AIには、モデルを賢くする「学習」と、実際に回答を出す「推論」の2段階がありますが、今後は一般ユーザーや企業が利用する「推論」の用途が激増します。

これは、言わば「受験勉強(学習)」から「テスト本番(推論)」への移行です。

GoogleのTPUやAmazon、Microsoft、Metaが自前で作り始めている個別最適化されたチップに対しても、イビデンはそのニーズに合わせたパッケージ基板を提供するパートナーとしての地位を固めています。

株式投資家が心得ておくべきリスク

もちろん、投資である以上はリスクにも目を向ける必要があります。

競合他社も指をくわえて見ているわけではありません。

特に、自社でサーバーまで手がけるサムスンが自社製基板の採用を強めたり、新光電気工業がCPU向けでシェアを奪いに来たりする戦いは今後も続きます。

また、顧客企業としても特定の1社に依存しすぎるのはリスクであるため、調達先を分散させようとする経営戦略上の力学も常に働いています。

さらに、バリュエーションの面でも、現在のPERが100倍を超えているという点は無視できません。

出典:Google

市場の期待値は非常に高く、会社側が提示する見通しが保守的すぎて上振れるという見方もありますが、一方でAI需要がいつまで続くのか、その透明性は決して高いとは言えません。

株価が急騰している局面では、こうした「不透明感というリスク」が常にあることを認識しておくべきでしょう。

まとめ

イビデンという企業を分析して見えてくるのは、Intelとの過酷な開発で培った「顧客の信頼に最速で応える経営スキル」と、AI時代が求める「難易度の高い基板の量産技術」が見事に合致した姿です。

彼らは時代が必要とする技術を提供し、顧客から投資資金を引き出すほどの絶対的なポジションを築き上げました。

目先の株価の動きに一喜一憂するのではなく、この企業が持つ本質的なポテンシャルと、変化し続けるAI市場の動向を冷静に見極めることが、投資家には求められています。

イビデンは、素晴らしい企業を適切な価格で持ち続けるという長期投資の原則に基づき、しっかりと狙いを定めて向き合っていく価値のある、日本を代表する技術企業と言えるでしょう。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

執筆者

元村 浩之(もとむら ひろゆき)

つばめ投資顧問 アナリスト

県立宗像高校、長崎大学工学部卒業。

大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。

2022年につばめ投資顧問に入社。

長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す