株式投資の世界、特に個人投資家や初心者の方々の間で、常に話題の中心となる3つの銘柄があります。

それがNTT(日本電信電話)、イオン、そしてキオクシアです。

私の元には日々多くの投資家から質問が寄せられますが、この3銘柄に関する悩みを聞いていると、多くの人が「株の本質」や「初歩の初歩」とも言える部分で立ち止まっているように感じられます。

日経平均株価が一時7万円を超えるなど市場全体が好調な一方で、これらの銘柄は株価が下がっていたり、思うように上がらなかったりと、多くの投資家がやきもきする状況にあります。

なぜ多くの人が注目し、そして悩むのか。

それぞれの企業の性質を深く掘り下げることで、数字の裏にある真実を明らかにしていきましょう。

目次

NTT:安定の象徴を襲う「上がらない」焦り

まずNTTについて見ていきましょう。

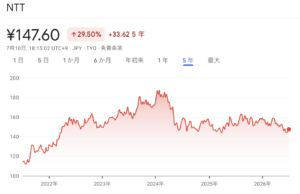

出典:Google

同社は2021年から2023年にかけて、株価がおよそ倍になるという大きな上昇を見せました。

しかし、2024年の頭をピークに現在はずるずると下げ続けており、保有者の間からは「全然上がらない」という不満の声が漏れています。

これほどまでに個人投資家に人気があるのは、やはり圧倒的な安心感と16年連続増配という実績があるからです。

現時点での配当利回りも3.65%と高水準であり、新NISAが始まったタイミングで多くの初心者が「最初に買うべき銘柄」として参入してきました。

過去に例を見ない「25対1」の株式分割が狙った新NISA戦略

NTTが特異だったのは、新NISAの開始に合わせて行った大胆すぎる株式分割です。

なんと25対1という、過去に例を見ない分割を実施しました。

これにより、それまで10万円以上の投資資金が必要だった1単元(100株)が、わずか1万5000円程度(1株150円前後)で購入できるようになったのです。

これは「個人投資家を増やしたい」という会社の強い思いの表れであり、実際に多くの少額投資家が呼び込まれました。

しかし、この「優しさ」が、その後の株価の重しとなっている側面も否定できません。

最高益の裏側にある「成長の限界」とコストの重圧

NTTの業績自体は決して悪くありません。

2024年3月期には最高益を記録しています。

出典:NTT 決算説明資料

しかし、投資家が理解しておくべきなのは、NTTはその巨大な規模ゆえに、利益をさらに2倍にするような急成長は極めて難しいという点です。

同社は地域通信の固定電話事業など、負担の重いレガシー事業を抱え続けています。

市場を期待させた光半導体の「IOWN(アイオン)構想」についても、半導体ブームに乗った期待感は大きいものの、実力以上の評価が株価に反映されていた可能性があります。

現状の業績は、最高益をピークに横ばいから微減という流れにあり、コストの増大が利益を圧迫し始めているのです。

ドコモの苦境

NTTの利益を圧迫している最大の要因は、実はドコモ(携帯電話事業)にあります。

現在、ドコモは非常に苦しい状況に置かれています。

皆さんも体感しているかもしれませんが、動画やAIの普及によりモバイル通信の容量が劇的に増大しており、通信設備の増強に莫大なコストがかかっているのです。

通常、コストが上がれば価格に転嫁すべきですが、今の携帯電話業界は菅政権時代から続く値下げ圧力や、楽天モバイルの参入、そして「アハモ(ahamo)」に代表される格安ブランドの投入により、完全に価格競争フェーズに入っています。

コストは増えるが料金は上げられない。

この挟み撃ちの状態が利益を削っているのです。

繋がりやすさランキングで「4位」に転落したドコモ

さらに深刻なのが通信品質の問題です。

かつて「ドコモはどこでも繋がる」というのが最大のブランドでしたが、直近のデータによると、繋がりやすさのランキングで、ドコモはau、ソフトバンク、楽天モバイルに次ぐ4位に沈んでいます。(出典:Spelldata)

この品質低下を放置すれば顧客流出は免れないため、さらなる解消投資が必要になります。

IOWN構想のような将来の夢はあっても、足元の携帯電話事業という「稼ぎ頭」が苦しんでいるのが実態です。

実際、財務計画の見通しでも、EBITDA 4兆円の目標時期を2027年度から2030年度へと3年間も後ろ倒しにしました。

これは成長を期待して買った投資家にとっては大きな期待外れとなりました。

マイルドな値動きこそが初心者向けの勉強代

目標の後ろ倒しというネガティブな材料はありますが、だからといってNTTへの投資が悪かったわけではありません。

大事なのは「NTTとはそもそもそういう会社だ」と認識することです。

半導体銘柄のように爆発的に上がることはありませんが、逆に急落するリスクもマイルドです。

配当利回りを享受しながら、企業の性質と株価の動きの関係を学ぶという意味では、依然として初心者向けの銘柄と言えます。

また、日本最大のデータセンター保有企業であるNTTデータが、今後のAI実装局面で活躍するというプラスの側面にも注目すべきでしょう。

イオン:優待パワーと「分割マジック」で株価2倍のカラクリ

次にイオンです。

イオンの株価推移は凄まじく、2025年の頭に1200円程度だった株価は、一時2920円と2倍以上に跳ね上がりました。

出典:Google

この上昇を支えたのは、NTTと同様の「株式分割」による個人投資家の参入です。

分割によって10万円そこそこで株主になれるようになったことで、イオンの最大の特徴である株主優待を目当てにする層が激増したのです。

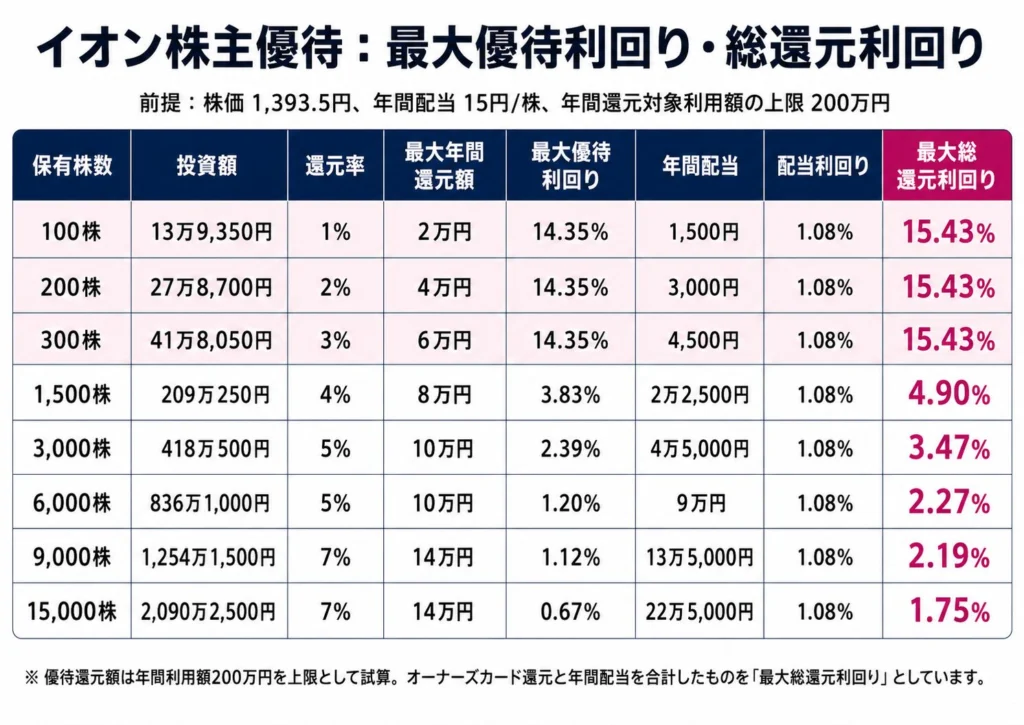

総還元利回り最大15.43%という、常識を超えた数字の正体

イオンの株主優待、いわゆる「オーナーズカード」の威力は絶大です。

100株保有で3%のキャッシュバックが受けられ、持ち株数に応じて最大7%まで跳ね上がります。

例えば100株を約14万円で投資したとしましょう。

年間配当の1500円に加え、年間の買い物上限200万円をフルに使えば、キャッシュバックで2万円が戻ってきます。

これらを合わせると、総還元利回りは15.43%という、とんでもない数字になります。

スーパーだけでなく家具や服まで買えるイオンを生活の拠点にしている家計にとって、この金銭的なメリットこそが株価を支える強力な支柱となっているのです。

出典:イオン公開情報より作成

PER 200倍という「異常値」をどう見るか

しかし、投資家として冷静に数字を見れば、イオンの評価はかなり特殊、かつ割高だと言わざるを得ません。

過去10年の平均成長率を見ると、営業利益は年4.3%程度しか増えていません。

売上高営業利益率も2%程度と低く、効率性を示すROEも6.41%と、一般的に合格点とされる8%に届いていません。

そのため、株価を利益で割ったPER(株価収益率)は、一時期は200倍という、成長株でもあり得ないような異常値を示していました。

これは一般的な「株の考え方」が通用しない、優待目的の個人投資家のニーズだけで動いているマーケットだと言えます。

上場子会社と親会社の利益関係

イオンを分析する際に厄介なのが、数多くの「上場子会社」の存在です。

ウエルシア、イオンモール、イオンフィナンシャルサービスなど、子会社自体が上場しているため、連結利益の一部はイオン以外の一般投資家(少数株主)に流れてしまいます。

例えば、グループ全体の純利益が1245億円あっても、親会社のイオンに帰属するのは726億円にとどまり、残りの518億円は外へ出ていく構造です。

このため、イオン単体でPERを計算するとどうしても割高に見えてしまいます。

逆に言えば、今後イオンがこれらの子会社を完全子会社化(TOB)して利益をすべて取り込んでいけば、実質的なPERは30倍程度まで下がるという見方もできなくはありません。

2025年2月のイオンモール取り込みのような動きは、その布石とも言えるでしょう。

キオクシア:爆発的な利益率74%とPER 8倍の「罠」

最後はキオクシアです。

NTTに成長性がなく、イオンが高すぎるとすれば、その不満を解消してくれる「期待の星」に見えるのがこの銘柄です。

出典:Google

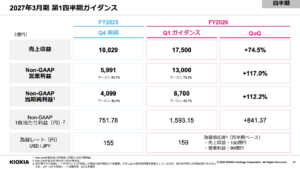

足元の業績は凄まじく、メモリ価格の高騰によって利益が急拡大しています。

出典:キオクシア 決算説明資料

特に四半期ベースでの営業利益率は74%、PERは約8倍弱であり、一見すると「めちゃくちゃ割安」に見えてしまいます。

目先のPERに騙されてはいけない理由

しかし、この「PER 8倍」という数字をそのまま信じて投資するのは危険です。

メモリ事業は利益の変動性が極端に大きく、今が利益のピークであり、来期には赤字に転落するかもしれないというリスクが常に付きまといます。

株価を算出する本来の考え方(DCF法など)では、将来にわたる利益の安定性が重要視されます。

単年度だけ利益が突出していても、その後の継続性が不透明であれば、市場は低いPERしか付けられません。

つまり、現在の低いPERは「将来の利益減退リスク」を織り込んだ結果なのです。

わけのわからない爆発的な利益に惑わされず、ダメになった時にとんでもなく下がる可能性を頭に入れておく必要があります。

企業の「性質」を見抜いてこそ、数字は意味を持つ

今回の3銘柄を通じて言えることは、PERや利回りといった数字は、その企業の「性質」を見抜いて初めて意味を持つということです。

NTTはマイルドな安定株、イオンは優待に支えられた特殊な小売株、キオクシアは乱高下の激しい半導体関連株。

このベースにある個性を理解せずに、単に「上がっているから」「割安だから」という理由だけで投資をしてはいけません。

投資を行う際には、なぜ今の株価になっているのか、その構造をしっかりと自分の頭で考えるようにしてください。

企業の性質と株価の動きを正しく紐解くことこそが、初心者から脱却し、立派な投資家になるための第一歩なのです。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す