Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

既報の通り、日産が三菱自動車を買収することになりました。三菱自動車にとっては渡りに船となりましたが、2社をはじめとする自動車業界はこれからどのような方向に向かっていくのでしょうか。

「東南アジア強化」のインパクトは大きくない

日産が三菱自動車を買収する理由として以下のようなものが報じられています。

- 軽自動車での協業を強化

- 三菱自動車が得意とする東南アジアでの販売を強化

- 世界自動車販売台数1000万台グループ入り

このうち軽自動車での協業はあまり発展性がありません。今回の燃費不正の温床となった軽自動車ですが、元来この2社にとって得意とするものではなく、販売台数を稼ぐための「弱者連合」でした。軽自動車のシェアは、ダイハツとスズキが3割ずつ、ホンダが2割と上位3社で8割を占めています。

さらに昨年の軽自動車に対する増税によって、販売台数は大きく減少しています。トップシェアを争うダイハツとスズキでさえも苦しんでいる状況です。軽自動車は国内のみの「ガラパゴス」規格であるため、今後この分野で成長していくことは難しいと考えられます。

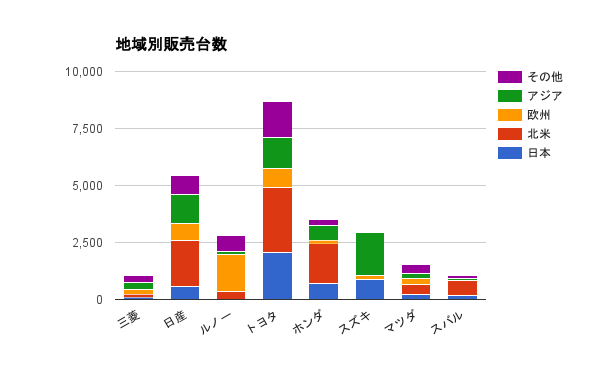

次に考えられるのが、地域的な補完関係です。日産が得意としているのは北米と中国、三菱自動車は東南アジアや欧州です。それだけ聞くと、お互いの弱みを補っているように見えます。

しかし、下のグラフを見てください。日産と三菱自動車では販売台数に大きな開きがあります。仮に日産に三菱自動車が追加されたとしても、補完と言えるほどの水準ではありません。もちろん、重複も少なく、ないよりましではありますが、日産を大きく変えるようなインパクトのある提携とはならないでしょう。

【出典】決算説明資料(2016年3月期ほか)

地域に関して言えば、どの会社も喉から手が出るほど欲しいのが中国とインドです。人口と経済成長率が桁違いに大きい2国ですから、ここをおさえることが世界の覇権を握ることにつながります。日産は日本メーカーの中では最も中国を得意としているので、ここであえてリスクを犯して三菱自動車に頼る理由はないと考えられます。

自動車業界は技術開発競争へ

そうなると最後に残るのが販売台数の増加です。日産は中期経営計画の中で、2016年度までに世界市自動車販売台数シェアを8%以上にすることを目標に掲げています。しかし2014年度末で6.2%と、思うように進んでいません。

また、シェアを8%にしたところで、価格決定力を持つほどの大きさではありません。規模を追求するということは、それだけ大きな設備投資を必要とし、リスクを抱えることになります。車種の多様化が進む自動車産業は直接的なスケールメリットが必ずしも働きやすい構造ではありません。

しかし、自動車業界は大きな転換点に差し掛かっています。アップルやマイクロソフト、グーグルなどの異業種までもが参入する動きが見られるように、自動運転を中心とするあらゆる業界を巻き込んだ技術開発競争の様相を呈しているのです。

「販売台数1000万台」は必要条件

技術開発にはそれなりの金がかかります。しかし、仮に先進的な技術を開発したところで、その技術を乗せる自動車台数を確保できなければ、投資に対するリターンをあげることが難しくなってしまいます。そう考えたときに、技術開発競争で勝ち残っていける企業はより規模が大きな企業です。

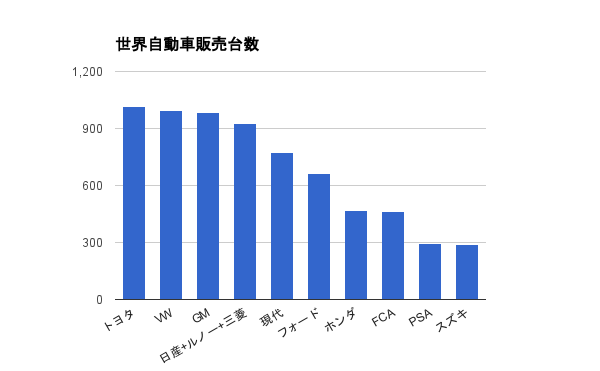

世界で最も自動車販売台数が多いのはトヨタグループ(トヨタ、ダイハツ、日野)です。フォルクスワーゲン、GMがそれに肉薄しています。これら3グループの販売台数がそれぞれ約1000万台です。続く日産・ルノーに三菱自動車の約100万台を加えることで、「1000万台グループ」の仲間入りを果たすことができるのです。

【出典】MOVY(http://car-moby.jp/)

日産と三菱自動車は電気自動車(リーフやアイ・ミーブ)を先掛けて開発するなど、技術的な共通点が多いといえます。共同開発を進めることで、技術開発競争に勝ち抜くことがゴーン社長の目的ではないでしょうか。

この買収が日産に与える影響を現段階で推し量ることは難しいと考えます。日産としては必要な投資を行うための前提条件をそろえただけに過ぎません。一方、三菱自動車にとってマイナスになる要素は少なく、燃費不正前よりも状況は改善しています。

7月にはトヨタがダイハツを完全子会社にすることが決定し、既に共同開発の動きが進んでいます。技術開発競争を契機とした再編が続く自動車業界からまだまだ目が離せません。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す