2022年12月22日現在、NISA改訂が金融業界、投資家界隈で大きな話題となっています。

今後、税制改正大綱を元に2023年国会で議論が行われ、2024年より新NISAが動き出す予定です。

投資額の増加や非課税期限の無期限化など投資家に大きなメリットをもたらす制度変更となりますが、もう一つ大きなポイントがあります。それは非課税枠の復活という仕組みです。

投資の可能性を広げる非課税枠の復活

2024年に改正が予定される新NISA制度の概要については、以下の記事もご覧ください。

どこよりも分かりやすい新NISA解説。投資家にメリットしかない!

新NISAの概要を表にすると以下のようになります。

| つみたて | 一般

(成長枠) |

新NISA | |

| 制度の期限 | 2042年まで | 2023年まで | 恒久化 |

| 併用 | 併用不可 | 併用不可 | 併用可能 |

| 非課税期間 | 20年間 | 5年間 | 無期限 |

| 年間投資額 | 40万円 | 120万円 | つみたて:120万円

成長枠:240万円 |

| 生涯投資額 | 800万円 | 600万円 | 1,800万円

(成長枠1,200万円) |

| 売却後の生涯投資枠復活 | なし | なし | あり |

参考:日経新聞、楽天証券、朝日新聞、令和5年度与党税制改正大綱

投資家に大きなメリットをもたらす点は一般(成長)・積立併用可、非課税期限の無期限化、生涯投資額の設定、などです。

そして今回注目すべきは表の一番下売却後の非課税枠の復活が認められる、という点です。

非課税枠の復活の仕組み

従来のNISA口座で保有していた資産を売却した場合、非課税枠の復活は認められませんでした。何年保有しようが、何回売買しようが年間の上限である120万円(つみたては40万円)を超えて投資することはできませんでした。

しかし新NISAでは、保有資産を売却した場合、新たに設定された生涯投資枠が復活すると報道されています。(税制改正大綱には売却後の取り扱いについて具体的な記載はありませんが、非課税枠の復活が可能と解釈が可能です。)

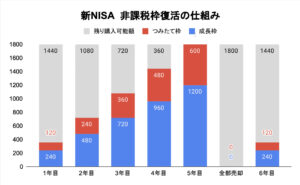

その仕組みは一体どういうことなのでしょうか?図で示すと以下のようになります

まず、生涯投資可能額という考えが導入されました。生涯でNISA制度を活用して1,800万円(成長枠(旧一般NISA、図の青部分)の生涯投資可能額は1,200万円)まで投資できると設定されました。

さらに年間では成長枠240万円、つみたて枠(図の赤部分)は年間120万円と投資上限が拡大しました。そのため5年間360万円ずつ株式を購入した場合、5年目の保有株式は1,8000万円になります。5年目にNISAで運用していた資産を全て売却した場合、非課税枠の復活によって6年目の使用可能残高は1,800万円となり、5年目以降も毎年360万円の投資を継続できるのです。

つまり売却してしまえば、累計購入金額1,800万円を超えてNISAを使用し続けることができます。

非課税枠の復活をどう使う?

非課税枠の復活が認められたということは我々投資家にどのような影響をもたらすのでしょうか?今回は4つの影響を考えます。

損切りしやすくなる

NISA制度のメリットは配当や譲渡益に対する税金がかからないことです。しかし言い換えると、損切りをしてしまうとメリットが無くなってしまいます。そのため、従来のNISAは損切りしづらい制度となっていました。

しかし売却後に非課税枠の再利用が認められるのであれば、損切りによって売却することで、より良いと思えるものに乗り換えることができます。

非課税のメリットが得られないことは残念ですが、損切りを行うことによって気持ちを切り替えて新たに利益獲得へ向けて投資をすることができるようになります。

ここに関しては、良い面が大きいと思います。

利益確定しやすくなる

非課税枠の再利用が認められるのであれば、損切りと同様に利益確定も行いやすくなります。しかし特につみたて枠を重要視する投資家は注意が必要です。

旧つみたてNSIAは20年という長い時間をかけて資産を築く制度でした。つみたての原則は売却せず価格が高い時も低い時も購入を継続することです。

しかし、非課税枠の再利用が認められる事で、「利益が出ているし、一度売却して、またつみたてを0からやり直せばいいや」という利益確定の動機が生まれやすくなります。

つみたて資産をいつ売却するのか?という疑問に正解はありませんが、あまりにも短期的に売却してしまうと、つみたての強みである購入価格の平均化、という効果が薄れてしまいます。

つみたてを重要視される投資家の方は、非課税枠の再利用が認められるからと言って短期的に売却しないことをおすすめします。

自分の都合にあわせた売買が可能

新NISA制度では、ライフイベントに合わせて資金の出し入れを行うことができます。

例えばつみたてで貯めた100万円を車の購入費として、一度売却。5年後にまた100万円を貯めて旅行に行く、など非常に柔軟性の高い投資計画を立てることができます。

従来のNISAでは、売却した場合非課税枠が復活することはなかったため、売却には慎重にならざるを得ませんでした。そもそも売却のタイミングで含み損になっている可能性もあるため、「新車購入のために貯めた100万円だけれども含み損だから売却したくない」という状況も想定されます。

しかし非課税枠の再利用が認められている以上、含み損をある程度許容できるという考えもあります。

あなたがお金を使いたいときに使いやすい改正であると考えます。

回転売買が増える?

従来のNISAは一度売ると非課税枠は戻ってこなかったので、売りの判断は慎重に行う必要がありました。

しかし非課税枠の再利用が認められるのであれば枠を無駄に消費することを気にせずに、一度株式を売却し、株価が下落したら買う、その後また売る…というような回転売買で非課税の恩恵を受けることができる可能性があります。

躊躇なく売買できるのは良い点ですが、売る必要がなかったのに売ってしまうことにも繋がりかねません。

また、証券会社も手数料稼ぎのために早期の売却を勧めてくる可能性もあります。

結果として、本来の資産形成の本旨から離れた投機的な動きに発展してしまうことが懸念されます。

まとめ

今回は新NISAで非課税枠の復活が認められる事でどのような影響があるのかを考えていきました。

非課税枠の復活が認められる影響は

- 損切りの容易さ

- 利益確定の動機が生まれる

- 自分の都合に合わせた売買が可能

- 回転売買が増える

などが挙げられます。

一言で言えば、常に元本1,800万円までは非課税のメリットを享受することができるようになります。現時点で投資資金1,800万円以下の方も、改正されるNISA制度を使いながら、課税されることなく総資産1800万円以上を目指すことができるでしょう。

しかし、つみたてを重要視している方は目先の利益と非課税枠の再利用に気を取られ短期売却を行わないように注意が必要です。

注意点もありますが、我々投資家が非課税枠の復活を活用することによって利益を出し雪だるま式に資産を増やせる、画期的な変更と言えるでしょう。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す