損害保険業界には3つの特徴があります。

- 損害保険の収入はストック収入であり業績が安定しやすい

- 収益の多くは自動車保険によるものであり、事故率は低下している

- リスクあるところに損保あり。様々な保険が生まれる

そして、業界最大手の東京海上ホールディングスは収益性の面で優れている、という特徴を解説しました。

しかし、競合他社はどうなのでしょうか?

今回は国内メガ損保の代表格であるMS&ADグループホールディングス(以下、MS&AD)とSOMPOホールディングス(以下、SOMPO)について分析します。

東京海上については、以前分析したこちらの記事もお読みください。

目次

MS&ADの統合を読み解く

1社目はMS&ADです。

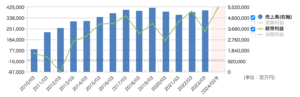

業績は東京海上に次ぐ損保業界2位です。利益の上下動はあるものの、概ね右肩上がりの業績と言って良いでしょう。

出典:マネックス証券

過去最高益は22年3月期ですが、24年4月期はそれを上回る見込みです。主に自動車保険とウェブサイト関係の保険など新種保険の拡大が業績にプラスの影響を与えるようです。

それではMS&ADはどんな特徴があるのでしょうか?

寄合所帯

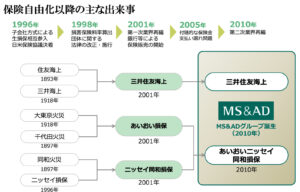

そもそもあなたは「MS&AD」と聞いてどの企業を指すのか知っていますか?

MS&ADは複数の企業が経営統合してできた企業です。

MSは三井住友海上、ADはあいおいニッセイ同和損保の略称です。

ただし、三井住友海上とあいおいニッセイ同和損保も複数が合併した企業ですから、MS&ADはもとを辿れば複数の企業が合併・統合してできた企業と言えるのです。加えて、三井ダイレクト損保なども同社グループ企業です。

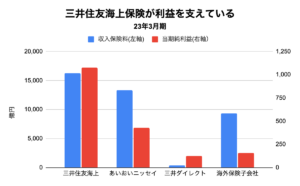

連結子会社の業績を比較すると、三井住友海上保険が最も利益に貢献していることがわかります。

出典:決算会説明資料より作成

なぜ経営統合を行ったのか?

経営統合の理由を考えることで、今後の方向性を読み解くカギとなります。

統合前は、三井住友海上とあいおいニッセイ同和損保は業界3位を争う企業でした。

その状態で統合した理由は「2社が統合することでグローバルに事業展開する世界トップ水準の金融グループを目指すことが目的である」と、当時の資料に記載されています。

この経営統合の特徴は、両社共に持株会社にぶら下がり、システムの一本化などは行わなかったことです。理由は統合によるコスト増などを回避し成長速度を落とさないためでした。

しかし、中期経営計画を見ると、今後はシステム統合を進める方針です。

統合当時はコストの増加を嫌い内部システムの統合は行いませんでしたが、シナジーが生まれなかった、などのデメリットもありました。

今後はシステム統合や本部機能や商品整理などを行い、コスト削減と業務効率化を目指していく考えです。

出典:MS&AD 中期経営計画

国内最大級の販売網が強みだが…

ここまでMS&ADの会社の成り立ちを解説しましたが、ここからは競合他社に優っている点を解説します。

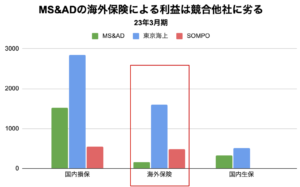

MS&ADはASEAN(東南アジア諸国連合)の全10カ国に元受事業を行っている唯一のグループであり、同地域内で総収入保険料第1位の企業です。これが企業のアピールポイントであるため、投資家向け資料には、随所にこの記載が出てきます。

しかし、競合他社の海外事業と比較するとMS&ADの海外事業は劣勢です。むしろ今後の課題であるとさえ感じます。

出典:各社決算短信より作成

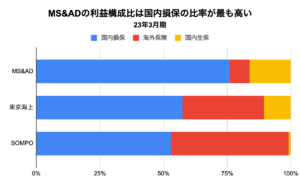

一方で、セグメント別利益構成比を比較すると、MS&ADは国内損保の利益比率が高いことがわかります。

出典:各社決算短信より作成

なぜ、国内の利益比率が高くなるのでしょうか?

国内損害保険の販売チャネルは代理店が多いため、各社の代理店数を比較してみましょう。

結果、MS&ADの代理店数は圧倒的であり、国内の利益比率が高い理由になりそうです。(22年3月末時点)

| MS&AD | 東京海上 | SOMPO | |

| 代理店数 | 80,754 | 45,920 | 46,512 |

従って、MS&ADの強みは国内顧客の窓口が広いこと、と考えます。

背景には経営統合の歴史があります。

MS&ADは三井グループ、住友グループ、日本生命グループ、さらにトヨタグループとの関係が深い企業です。日本を代表する巨大グループの集合体ですから、代理店の多さが顧客との接点の多さにつながり、強みになると考えられます。

一方で、気になる点もあります。

代理店数は東京海上の倍近くですが、経常利益は東京海上の半分以下となっています。

なぜ、このようなことが起きるのでしょうか?

代理店の多さが人件費や運営費などコスト増につながる、海外保険の成長度が低い、本部統合が遅れ余分なコストがかかっている、様々な理由が考えられます。しかし、最も考えられることは保険単価の安さです。一件あたりの保険料単価が低いことで、販売店が多くとも東京海上の収益規模に追いつく事は難しいのです。

ただし、今後は経営統合・商品のスリム化を進める方針ですから、収益性が改善する可能性もあります。今後の経営戦略に期待したいと思います。

MS&ADの特徴を3つにまとめます。

- 大きな損保会社を統合して誕生した国内2位のメガ損保である

- 統合当時に行わなかったシステム統合や人材、商品整理に取り組んでいる

- 海外は劣勢。しかし国内の販売網に強みがある

単純に考えるならば、「大きい企業と大きい企業がくっついて、もっと大きくなった。意識的にシステム・経営統合を行わなかった事もあり、会社間のシナジーをあまり感じない」これが私のMS&ADに対する印象です。

もっと詳しい企業分析を知りたい方はこちら

SOMPOは海外の成長が著しい

ここからは、SOMPOを解説します。

こちらもMS&ADと同じく持株会社ですが、主なグループ企業は損害保険ジャパン(旧損保ジャパン日本興亜)やセゾン自動車火災保険などです。売上収益で国内3位のメガ損保の一角です。

業績推移を見ると、23年3月期はコロナの保険金支払いや経済正常化に伴う自動車事故の増加により大幅減益となりましたが、24年3月期はその一時的要因が排除される見通しであるため、過去最高益を達成する見込みです。

出典:マネックス証券

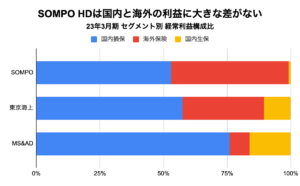

競合他社と比較し、SOMPOは国内と海外の収益のバランスが非常に良いことがわかります。

出典:各社決算短信より作成

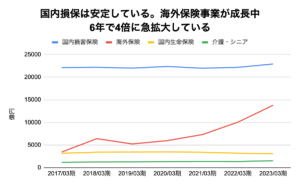

このバランスの良さには海外保険の成長が影響しています。積極的なM&Aが功を奏したことに加え、農業保険の需要が高まったことが主な要因です。

農業保険はあまり馴染みがないですが、自然災害による農作物の被害や市場価格の下落による農家の減収を補償する保険です。企業としては景気と連動しにくいため法人向け損害保険の商品に対してリスク分散効果があるとされています。

出典:各年度決算短信より作成

なぜ介護事業に参入するのか?

そして、競合他社との大きな違いは介護分野に事業展開していることです。上のセグメント別利益推移の緑色の線が介護事業です。

損保の収入に比べれば利益規模は小さいですが、住宅系介護業界ではグループ子会社のSOMPOケアが業界トップです。

しかし、一般的に介護業界は利益が出づらい業界です。介護職員が必要であり、開業にも設備投資など多大なコストがかかるため、難しい業界であると言われているのです。

なぜそのような業界に参入しているのでしょうか?

追い出し部屋とは言われているが…

SOMPOの介護事業についてネットで検索すると、

「エリート営業マンを介護事業へ追いやって人員整理をするつもりだ」といった意見がヒットします。実際に2019年に「今後国内損保事業の従業員を4,000人削減する」と発表しました。

しかし、22年3月期時点では、国内損保事業の従業員は19年から3,000人近く減少しましたが、介護事業は300人のみの増員です。

この減少した3,000人がそのまま介護事業で働いていれば、その通説も正しいことになりますが、私は決してそうではないと考えます。おそらく、この人員減は自然退職と採用の絞り込みを行ったのでしょう。

介護のデータを外販している

私が考える介護事業の真の狙いは事業間シナジーです。

実は、SOMPOは介護事業を通じて認知症保険の販売チャンスを狙っています。また、介護施設の入居者の介護の時間や内容などのデータを可視化し、綜合警備保障などに外販するなど新たなビジネスチャンスを確立しています。

今後は、介護の第一線で取得した情報を元に、高齢者の実態を考慮した新種の保険を開発するなど、様々なチャンスが生まれる可能性があります。

従って、私が考えるSOMPOが介護事業を運営する理由は、介護事業で利益を伸ばそうとするのではなく、介護を通じて新種保険の開発や高齢者データ分析など本業の保険に新たな付加価値をつけるための事業であると思います。

SOMPOの3つの特徴をまとめます。

- 国内3位のメガ損保である。国内と海外のバランスが良い

- 海外保険が急成長中。M&Aと農業保険がポイント

- 介護事業で新たな価値創造へ挑んでいる

安定性と成長性、チャレンジ性をバランスよく保っている、そんな印象を持ちました。

メガ損保投資ランキング

いかがでしたでしょうか?東京海上の記事をみていただければ、国内損保業界をさらに深く理解することができるでしょう。

一度、23年6月5日時点のバリュエーションを比較します。

| 東京海上 | MS&AD | SOMPO | |

| 株価(円) | 3,213 | 4,921 | 6,023 |

| PER(倍) | 12.0 | 8.8 | 8.7 |

| PBR(倍) | 1.76 | 0.87 | 1.08 |

| 予想配当利回り(%) | 3.77 | 4.88 | 4.98 |

出典:株探より作成

まず、特徴的なことは全企業がPERは10倍前後です。比較的割安に評価されていると感じませんか?

この背景には、自然災害のリスクがあることが関係しています。

損害保険は事故率や経費率をある程度計算できるビジネスですが、突然の災害だけは計算できません。そのリスクを考慮しているため、相対的に割安に評価されやすいのです。

企業間で比較すると、東京海上が最も市場から評価されており、相対的に割高に感じます。しかし、それでも損害保険会社に投資するのであれば、まずは東京海上を検討すべきでしょう。

なぜならば、競合よりも売上規模が大きいにも関わらず利益率の高い盤石な収益基盤があり、海外事業の成長が見込まれるためです。総合的に判断すると、最も魅力的な投資先は東京海上であると感じます。

以上を踏まえて、メガ損保投資ランキングを発表します!

1位 東京海上ホールディングス

国内・海外・サブの生命保険事業、全て競合の利益率を上回る。最も盤石な経営基盤

2位 SOMPOホールディングス

海外事業の成長性がある。介護事業も業績に与える影響は小さいがトピックとしては面白い

3位 MS&ADグループホールディングス

国内で勝負する企業だが、どこまで伸ばせるか?海外展開に出遅れをとる点が気になる

損害保険業界の最大の投資チャンスは地震など自然災害などのネガティブサプライズが出た時でしょう。東日本大震災が起きた年は、東京海上だけが黒字で着地しました。

特に東京海上とSOMPOは海外事業が成長してきているため、日本で大規模災害が起きたとしても、保険金支払いのダメージは少ないと考えます。

直近では6月は台風の季節ですし、夏にかけて豪雨の地域も出てくるでしょう。身の安全を確認しながら、株価のチェックも行っていきたいですね。

もっと詳しい企業分析はこちら

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す