あなたに合った投資は?

NISAについて、投資対象商品は多岐にわたり、選択肢が多くて迷うこともあるでしょう。

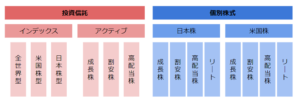

特に、成長投資枠において、投資信託と個別株式の2つの選択肢があります。

投資信託は大まかに、インデックスタイプとアクティブタイプに分かれます。

インデックスタイプは、世界の株式を平均的にカバーしようとするもので、トピックスなどに連動するものなどがあります。

一方、アクティブタイプは、ファンドマネージャーが特定の戦略や企業に基づいて選んだり、高配当株や割安株などの戦略を活用するものです。

個別株に関しても、日本株か米国株か、成長株か割安株か、高配当株か、REITなどの選択が必要です。

つみたてNISAの場合は、投資信託のうちインデックスかアクティブか程度の選択となります。

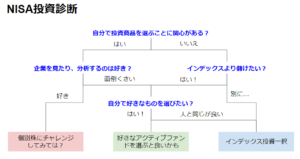

成長投資枠において、何を選べば良いか悩む方が多いと思います。

そこで、このような投資診断チャートを作ってみました。

少しでもあなたの投資選択の助けになれればと思います。

投資に関する迷いや苦痛を減らすために、自分の性格や考え方に合った方法を見つけることが重要です。

深く考え続けたくない方や、個別株には苦手意識がある方には、インデックスファンドが適しています。

一方、アクティブなアプローチが好きな方や、特定の分野に興味がある方は、アクティブ系の投資信託や個別株式の方が合っていると思います。

チャートを使って自分に合った方法を見つけてみてください。

NISAの前にやるべきこと

ここまでNISAについて話しましたが、NISAは単なる投資手段であり、人生の目的ではありません。

資産運用と資産形成は、生活全体において資産を積み上げ、効率的に増やす方法を考えることが重要です。

効率的な方法は人によって異なりますが、全体の戦略を考えることが大切です。

実際、NISAは全体の戦略において最優先されるべきものではないと考えています。

もちろん、NISAを通じて資産を構築することは重要ですが、特に、働いている人にはそれ以上に優先すべきことがあります。

それが確定拠出年金です。

確定拠出年金は、俗に「401k」や「iDeCo」と呼ばれるものです。

NISAとは異なり、将来の年金として使える制度で、自分でお金を積み立て、老後に受け取ります。

受け取り方には一時金と年金の2つの方法があります。

企業型確定拠出年金(401k)と個人型確定拠出年金(ideco)の違いについて簡単に説明します。

企業型確定拠出年金は、確定拠出年金制度のある企業の社員しか加入できない制度です。

一方、idecoは誰でも利用できる個人向けの確定拠出年金制度です。

企業型確定拠出年金はその企業の社員に限定されますが、idecoは誰でも利用可能です。

企業型確定拠出年金の限度額は月に最大5.5万円で、年間で66万円になります。

この蓄積を長期間に渡り運用することで、最終的な資産が非常に大きくなります。

idecoの利用は個人の事情に合わせて柔軟に選択できますが、一般的な会社員の場合、月額の限度額は厚生年金に加入している場合は月額2.3万円、自営業者の場合は月額6.8万円となります。

企業型確定拠出年金は給料から天引きされるため、年末調整の対象外で税金がかからないのが特徴です。

一方、idecoは年末調整を行い、返金を受けることができます。

確定拠出年金にはいくつかメリットがあります。

まず、掛け金は所得控除の対象となります。

これは所得から差し引かれ、所得税の減免につながります。

所得によって税率が異なりますが、高所得者ほど大きなメリットが得られます。

たとえば、60万円の確定拠出年金掛け金を支払った場合、年末調整で所得税の一部が還付され、実際に手元に残るお金は確実に増えます。

確定拠出年金は、将来の老後資金をしっかりと積み立てる手段として非常に重要です。

これがあれば将来の安心感が増し、仮に他の投資に失敗したとしても最低限は確保できるということになります。

また、2番目のポイントとして、確定拠出年金の運用益にも税制上のメリットがあることがあげられます。

具体的には、受け取る際に収入として計算され、いわゆる退職金にかかる税金として処理されます。

退職金は将来の年金と合算され、その際には通常、現役世代の方が高い給料を受け取っているため、所得税が少なくなることが期待されます。

税制的なメリットについては、具体的な計算が個人によって異なるため一概には言えませんが、少なくとも年末調整で返ってくるお金は自由に使えるということで、メリットと言えるでしょう。

さらに、確定拠出年金からの引き出し制約は、老後資金を守る面で大きなメリットとなります。

手元にお金があるとついつい使ってしまうという方も多いと思いますが、引き出し制約のおかげでそれを防げます。

引き出し制約があることで、老後の資金をしっかり守ることができるのです。

確定拠出年金は、老後の安心を守るための重要な手段であり、たとえ他の投資に失敗したとしても老後資金は確保されているということになります。

毎月5万円、年率6%で20年運用した場合のシミュレーションを行うとこのようになります。

出典:金融庁

40歳で始めたとして、60歳になる頃には2300万円以上になっているという計算で、これだけでいわゆる”老後2000万円”は確保できているということになります。

確定拠出年金で老後資産の土台を形成した上で、NISAを利用し、自分に合った投資を行って人生をより良いものにしていてはいかがでしょうか。

まとめ

- 資産形成はまず確定拠出年金から

- 新NISAで「自分に合った資産運用」を考える

- 投資を楽しもう!

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

YouTubeチャンネルもよろしくお願いします!

- 1

- 2

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す