Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

前回は、株式の本質的な価値は「キャッシュ・フロー」と「リスク」によって決定する絶対的なものであることをお話ししました。今回は、それをどのような計算で求めれば良いかをお伝えします。

株式を「疑似債券」として考える

株式の価値を決める重要な要素ではる「キャッシュ・フロー」とは、直接的には配当のことです。つまり、将来貰える配当が分かっていれば、その株式の価値を求められます。

例えば、毎年1万円の配当を永久にもらい続ける株式の価値は、「リスク」(「割引率」とも言います)を5%とすると、

1万円÷5%(0.05)=20万円

と計算できます。ちなみに、リスクがもっと上昇し、割引率が10%になったとすると

1万円÷10%(0.1)=10万円

です。リスクの大きさ次第で価値に大きな違いが出ることがお分かりいただけると思います。

毎年同じ金額が支払われる考え方は、株式と言うより債券に適した方法です。とは言え、基本的な計算方法は同じなので、必ず覚えておいてください。バフェットも株式の価値を計算する際に「疑似債券として考える」と言っています。

「再投資」が問題を複雑にする

しかし、実際の株式の価値の計算はこれよりも複雑です。

第1の問題は、配当は簡単に増えたり減ったりすることです。毎年同じ配当が支払われることはほとんどありません。逆に言えば、一定の配当が支払われる株式の価値は、計算がかなり容易になります。

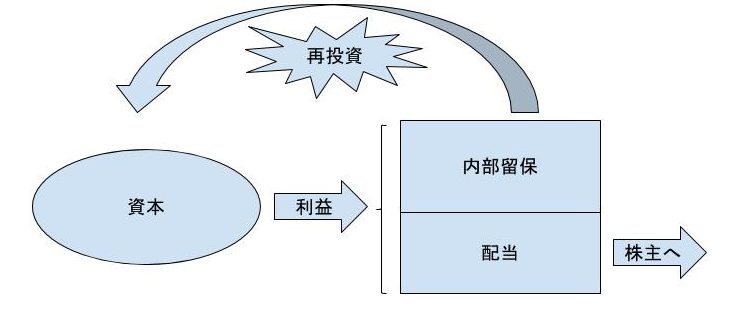

第2の問題は、企業は利益の全てを配当するわけではなく、一部を配当して残ったお金を再投資することです。再投資は、将来の利益や配当を増やすために行うわけですから、その成果次第で将来の配当は大きく変化します。これは永遠に終わらない無限ループです。

「将来の成長のため」と言ってしまえば、今配当が全く行われなかったとしてもその株式には価値があることになります。つまり、株式は現在の配当だけを見て評価することは容易ではないのです。

配当が難しければ、とりあえず利益で考えるのがPER

この問題の切り札として導き出されたのがPERの概念です。

PERとは、「株価が一株当たり利益の何倍か」を示す指標です。利益の一部は再投資に回されるものの、それが確定した時点で一旦すべて株主に分配されたものとして考えます。

一株あたり利益が毎年1万円だとすると、上記と同様に、割引率が5%なら価値は20万円でPERは20倍、割引率が10%なら価値は10万円でPERは10倍ということになります。

ここに成長性の概念を加えてみることにします。毎年2.5%ずつ利益が増え続ける会社の価値は、割引率を5%とすると以下のように計算されます。

1万円÷(5%-2.5%)=40万円(=PER40倍)

このように、PERはその会社の成長性が高いほど、またリスクが低いほど高くなります。

| PER水準 |

割引率(リスク) |

||

| 5% | 10% | ||

|

成長率 |

0% | 20倍 | 10倍 |

| 2.5% | 40倍 | 13.3倍 | |

PERの裏にある「成長性」と「リスク」を見る

実際には、成長性やリスクは正確に測れるものではなく、価値は厳密に計算できるものではありません。しかし、PERがこの二つの要素によって構成されていることは覚えておく必要があります。

すでに株価が付いている企業の価値を見るときは、まずはPERの水準を目安に考えます。しかし、単に数値を比べればいいわけではありません。その企業が持つ成長性とリスクによって妥当なPER水準が異なるからです。

平均的なPERの水準は15倍程度です。これよりも高い水準であれば、成長性が平均よりも高いのか、はたまたリスクが平均よりも低いのかをよく考える必要があります。

逆にそれよりも低い場合も「割安だ」と言って飛びつくのではなく、なぜそうなっているかを調べます。多くの場合、業績の低迷が続いていたり、過剰なリスクを取っていたりするでしょう。計算に使っている利益が異常値となっている場合もあります。

しかし、いくら調べても、成長性やリスクに対してPER水準が明らかに割安な場合があります。そのような銘柄こそが、バリュー株投資が目をつける銘柄なのです。

皆さんも企業のPERを見るときは、その裏にある成長性とリスクまで考える癖を付けると、より市場が見えてくるでしょう。

※本記事は会員向けレポートの一部を抜粋したものです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

割引率の定義を教えてください。

通常考えると将来価値を現在価値に変換するときに割引率を使用すると思っています。

長期間のリスクが集約すると考えているのでしょうか?

素人ですいませんがお教えください。

コメントありがとうございます。

割引率は、一般的に10年国債利回りプラスαで定義します。αの部分の計算はこちらに書かれている通りですが、ざっくり言えば投資家の「不安」を反映したものです。株式投資において割引率を厳密に求めることにあまり意味はなく、この概念をベースに価値を考えることで見えてくるものがあるのです。