今回は、ユニ・チャームの決算の分析を行います。

最新の23年12月期の決算は、売上高が5%増、自社算定のコア営業利益は1.2%増と、増収増益の決算です。しかし、決算発表の翌日の株価は10%暴落しました。

なぜ株価は暴落したのでしょうか?投資家の間では、優良企業として認識されているユニ・チャームの何が問題なのでしょうか?

ユニ・チャームの特徴を解説し、決算で特に目立った中国市場の動向を詳しく分析します。

そして、最後は今から投資しても良いのかを考えていきます。

ユニ・チャームはどんな企業?

ユニ・チャームはマスク・大人/赤ちゃん用オムツ・女性用生理用品などを取り扱う日用品メーカーです。主力となる技術は、紙で水分を吸収する技術です。不織布・吸収体の加工、成形などで、長期に渡り成長してきました。

業績は綺麗な右肩上がりで成長しています。それに伴い、株価は10年で約3倍に上昇しています。

出典:マネックス証券

その成長を支えたのは、海外事業です。特にタイ・インドネシアなどの東南アジアや中国で強みを発揮しています。

ユニ・チャームの海外展開は非常に戦略的で、再現性が高いものです。市場を「黎明期」「成長期」「普及期」「成熟期」に分け、各段階に応じた戦略を明確にしています。

不織布・吸収体商品の普及率はその国の1人当たりGDPの水準と大きく関係しており、1人当たりGDPが3,000ドルを超えると生理用品やベビー用紙おむつの普及が一気に進みます。さらに1人当たりGDPが高まっていくと、大人用紙おむつやペットケア用品の普及が拡大する、という自社のノウハウがあるのです。

例えば、東南アジアのようにまだベビー用紙オムツの普及が進んでいない地域では、「モレない」「ムレない」などの必要最低限な機能のみを備えた低コストのラインナップを展開しています。また、現地生産・現地販売を基本路線として、設備投資を積極的に行います。

その後市場が成長した「成熟期」に入ると、日本のような高付加価値製品や、ペットケア商品などを展開します。

こうして市場の様子を見ながら投入する製品を変えていくことで、対象市場内でポジションを確立しています。

逆にP&Gやキンバリークラーク、ヒンドゥスタン・ユニリーバのような、強力な競合が存在している地域(北米やヨーロッパなど)では、技術供与によって最小限の投資で利益を拡大する戦略をとっています。

このように戦略的な企業でありながら、決算を受けて株価は10%暴落しました。

それはなぜでしょうか?

中国市場はなぜ業績が悪化したのか?

その原因は、中国を中心としたアジア市場の不調だと考えられます。

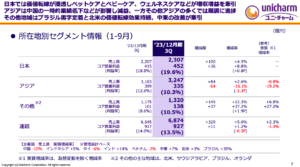

日本は売上が前年比+4.5%、利益は+8.8%。(売上2,307億円、利益452億円)

北米などその他地域は、売上+12.3%、利益+37.2%。(売上,320億円、利益138億円)

これらの地域は、好調であることがわかります。

しかし、アジアは売上+2.6%、利益※▲16.1%です。さらに為替変動を除いた場合は売上▲0.8%、利益▲19.2%です。(売上3,247億円、利益335億円)

その中でも、特に目立つのが中国市況の悪化です。在庫量の調整が起き、新規の注文数が減少しました。

※▲はマイナスを表す

出典:ユニ・チャーム 23年第三四半期 決算説明資料

しかしユニ・チャームは「中国市況の悪化は一時的である」と説明しています。

なぜ一時的であるのかを説明します。

背景には昨年末(22年末)に、中国でゼロコロナ政策が解除されたことがあります。しかし年始にかけてコロナの感染が拡大しました。つまり1Qの間(23年1月〜3月)にサプライチェーンが混乱、店頭やECプラットフォームの在庫圧縮が起こりました。

その一方で2Qは落ち着きを見せ、想定外に中国における業績が好転しました。(23年8月の大幅な株価上昇の要因です)そして、その反動が出ているのが今期の3Qだったと考えられます。

これを見てあなたはどう感じますか?3ヶ月ごとに市況が行ったり来たり…

まさしく一時的な変動だと思います。むしろ長期投資家であれば、より長い目線で、中国の市況はどうなのか?を見極めたいところです。

中国オムツ市場の難しさを考える

では、長期的にユニ・チャームは中国市場をどう開拓していくのでしょうか?

中国のオムツ市場の動向から考えてみましょう。

実は2015年ごろは日本メーカーのオムツは中国人の間で大人気でした(爆買いがブームになりましたね)。

しかし、現在は「メイドインジャパン」のブランドはそこまで大きな影響力はなく、生産地へのこだわりが薄れてきています。理由は、中国の現地企業のオムツの質が上がってきているからです。

実際に現在の中国におけるベビーケア用品の商品のシェアは、6割が地元企業によるものです。残りの4割をP&G、ユニ・チャーム、花王などの外資系企業が争っています。

したがって、中国の市場は競争が厳しいのです。

この中で、ユニ・チャームが現在取り組んでいる戦略は高付加価値化の戦略です。

先ほど説明したように、市場が成長したあとは、既存商品にいかに付加価値をつけるのか?という戦略に切り替わります。実際に、中国ではユニ・チャームは高級品として認知されているようです。加えて中国のペットケアの企業を買収するなど、日本と同じような戦略に切り替えています。

(ユニ・チャームは日本の高齢化と人口減少に対応する策として、ペット用品の販売に力を入れています。主力の衛生品と比べ利益率が高く、今期も業績拡大に貢献しています)

まとめると、中国の市況悪化の影響は一時的である。

しかし、根本的に中国は競争が激しく決して簡単な市場ではない、このように考えます。

高付加価値化による利益率の改善を目指すことで成長していくでしょう。

中国に変わる次の成長市場 インドはどうか?

では、中国以外の市場開拓はどうでしょうか?

ユニ・チャームが次に狙う地域は、インドやアフリカなどです。

これらの地域は、まさしく市場の黎明期〜成長期に当たる地域であり、最低限の機能を備えた商品を、安い値段で販売しシェアを取得している段階です。

ユニ・チャームはこれらの地域へ500億円の設備投資を行い、2030年までの重点戦略としています。社長の高原氏は「新興市場でできるだけ早く1/3のシェアを取りたい」としています。

中でもインドの市場のシェアは拡大しています。

ユニ・チャームがインド市場を開拓し始めたのは2000年代後半です。当時のインドは、99%が布オムツを使い、ユニ・チャームが得意とする使い捨て紙オムツの普及率はほぼ0%でした。

しかし、紙オムツの利便性をTVCMで訴求し、商品の特徴と価値を浸透させました。そしてユニ・チャームはオムツ市場の30%のシェアを獲得し、紙オムツ市場を新しく開拓することに成功しています。現在、コロナ禍以降のインドの成長率は15%〜30%を維持しています。

このように、ユニ・チャームは紙オムツの市場がない地域に対しても市場を創出し、シェアを拡大する力を持っている企業です。

しかし、インド黒字化まで10年かかった、という事実もあります。同様にアフリカなどの新興国開拓も時間がかかるでしょう。長期投資家として企業の努力を長い目線で応援していきたいものです。

10%暴落でも買って良いのか?

ここまで、ユニ・チャームの中国市場の動向と、次なる市場開拓の実現性について解説してきました。最後に株価に対する考え方を解説します。23年12月までの半年間のチャートを見てみましょう。

出典:株探

11月の決算を受けて大きく株価が下落しています。23年12月8日現在のPERは36倍です。

23年8月ごろのPERは42倍前後でしたから、やや落ち着いた印象はあります。

そもそもユニ・チャームは常にPERが高い企業です。過去10年間の平均PERは約36倍ですから、現在の株価水準はまさしく適正水準であると考えます。

この高いPERの背景には、

・海外マーケットを開拓してきた実績に基づく将来への期待

・長期にわたり成長してきた安心感

・衛生用品という安定的な需要が見込める商品性

これらが含まれていると考えます。

しかし当然リスクもあります。最も気になるリスクは為替です。

23年12月期決算では為替影響を除くと1.3%減益です。為替の恩恵がなければ、販売動向が悪化していると考えるべきでしょう。(その要因が、中国の販売が不調であること、と説明しています)目先、円高の傾向が見え隠れしていますから、今後業績が悪化する可能性も考えられます。

とはいえ、長期投資の観点ではポートフォリオに安心感をもたらすような企業だと感じています。今回の分析で取り上げた新興国における成長は、2030年に向けての戦略が基本です。したがって投資家は、5年から10年、そしてそれ以上の付き合いをイメージして投資することをお勧めします。

企業の決算も確認しながら、株価がやや割安になった、と思えるようなタイミングで購入しても面白いかもしれません。

いかがでしたでしょうか?

つばめ投資顧問では、今後もユニ・チャームの決算情報アップデートを行います!最新情報を見逃さないように、メールマガジンの登録をお願いします!

また、ユニ・チャームの詳しいビジネスモデルを以下の記事で分析しています。ぜひご覧ください!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す