ダイキンの株価が決算を受けて10%暴落しました。

出典:株探

ダイキンは日本を代表する優良企業であり、日経平均に対する寄与度も上位5%に入ることが多い、注目されている企業です。

今回はダイキンの24年3月期第3四半期決算を分析し、投資判断を行います。

なぜ株価は下がったのか?今から投資して良いのか?考えていきましょう!

ダイキンの成長過程

まずは、ダイキンの事業内容を説明します。

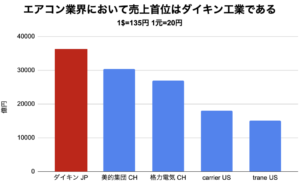

一言で表すと、空調機のグローバルメーカーです。売上では空調機メーカーで世界トップであり、近年は北米、欧州を中心に成長してきました。

その成長要因は様々です。

✔︎地域気候に合わせた空調の開発技術

✔︎それを現地生産、現地販売する「市場最寄化戦略」

✔︎収益性や財務体質を意識した「率の経営」

✔︎M&Aの巧みさ

このような上手い経営を持ってして、世界No.1の空調機メーカーとなったのです。

出典:24年2月9日現在 各社空調事業売上高より抽出

しかし、株価は暴落しています。一体何が起こっているのでしょうか?

24年3月期 3Qの決算は厳しい内容

24年3月期 3Qの累積の業績は売上高と営業利益ともに過去最高を更新しています。

しかし3Q単体(23年10月〜12月)で見ると売上が予想以上に伸び悩み、増収減益の厳しい内容となりました。

その主な要因は、近年業績を牽引してきた、北米と欧州の販売動向です。

ここからは、主にその2つの市場の現状を深掘りしていきます。

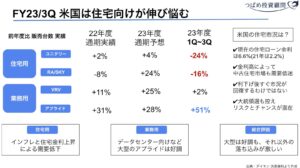

米国は住宅向けが伸び悩む

まず、米国市場の動向を確認してみましょう。

特に苦戦しているのが、住宅用です。

住宅用は通期予想では前年比+になる予想でしたが、実際は約-20%であることが%想定よりも30〜40ポイントほど売れていないことがわかります。これは、主にインフレや住宅金利の上昇による、不動産需要の低減の影響を受けているためです。

一方で、業務用の大型空調であるアプライドは好調です。

これは主に、データセンター向けであると言われています。データセンターとは、インターネット用のサーバやデータ通信、固定・携帯・IP電話などの装置を設置・運用することに特化した建物です。

これは生成AIの台頭によって、データセンター需要が増加。それに伴った空調需要の増加であると推察されます。

しかし利益率が高いのは、住宅用です。こちらの販売動向が悪いことが、3Q単体の減益に影響していると考えられます。

欧州は住宅とHP事業が伸び悩む

次に欧州の販売動向を見てみましょう。

住宅用が伸び悩む理由は、米国と同じです。インフレ対策の金融引き締めによって、消費マインド低下の影響を受けています。

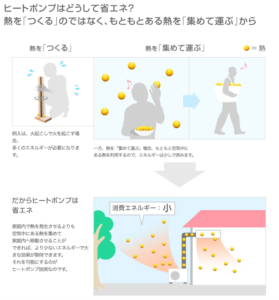

一方で、さらに状況が悪いのが、ヒートポンプ事業です。

ヒートポンプ空調の特徴は、化石燃料を使用しないことため、エコであることです。環境意識が高い欧州ならではの商品かもしれません。

出典:ダイキンの空気の技術

しかし、このヒートポンプが前年比60%増となる予想が、23年3月期3Qまでの販売実績は▲35%。大苦戦と言えるでしょう。

このヒートポンプ事業は燃料価格が高騰した21年〜22年にかけて、大幅に販売台数を伸ばしました。しかし現在は、ガス価格が落ち着きを取り戻していることや、欧州グリーンディールに伴う補助金が削減されたことによって販売数が伸びていません。

この利益率が高いとされている、住宅用とヒートポンプが伸び悩んでいることが、3Q単体の減益に影響していると考えられます。

ダイキンに投資するべきか?

ここまでをまとめます。

これまでの成長を支えていた、米国と欧州の販売動向が悪化していること。それに伴って、3Q単体で減益となったことが、市場にショックを与えたものと考えられます。

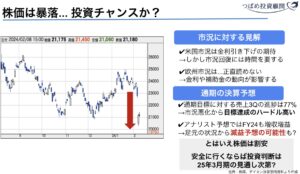

しかし、現在のPERは約23倍前後です。過去10年のPER平均は26倍ですから、やや割安感があると言って良いでしょう。

ダイキンと大手証券会社のアナリストとの質疑応答会では、

「正直、今期の売上・利益の計画達成はハードルが高い」といった発言があったようです。

今後ポイントは、

✔︎欧米を中心にいかに売上高を伸ばせるか?

✔︎販売力強化と値上げを実施できるのか?

この辺りにあります。

私は、ダイキンは中長期的に成長していく企業である、という認識は変わっていません。しかし成長地域の販売動向が、やや不透明感が高くなった決算であると感じました。

現状、人によって投資判断が別れる状態だと思います。個人的には、4Qで発表される25年3月期の通期見通しを、しっかり確認してからの判断が、より安全性が高い投資になると考えています。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

ダイキンのより詳しいビジネスモデル解説はこちら↓

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す