↓ダイキンのビジネスモデル解説はこちらの記事から↓

ダイキンの決算はどうだった?

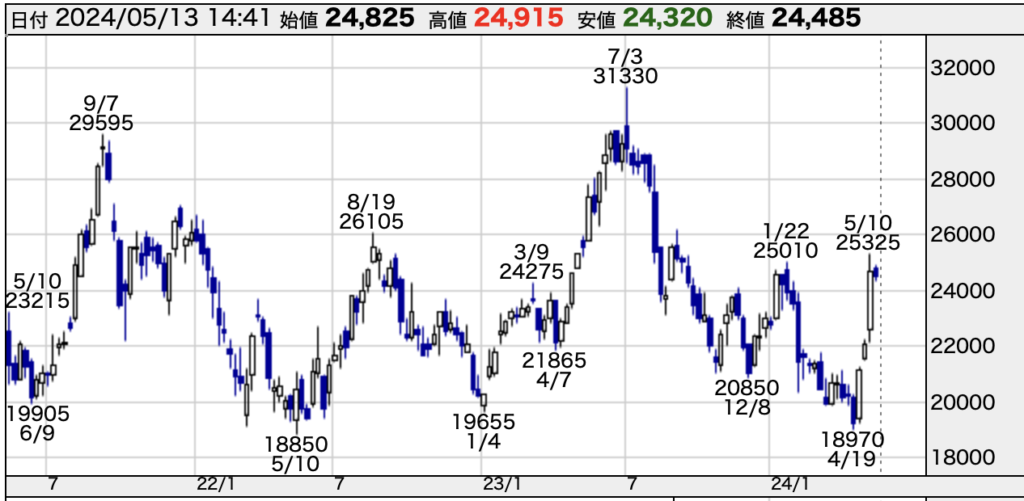

まずは株価の動きを見てみましょう。

出典:株探

24年5月9日に決算が発表され、翌日の株価は一時15%近く上昇しました。

直近では1,9000円以下をつけていたこともあり、この一週間前後で株価が30%近く上昇していることがわかります。

これを見るとビッグサプライズがあったように見えますが、業績はどうだったのでしょうか?

24年3月期の実績は

売上会社予想4兆2,400億円に対し、売上実績約4兆4,000億円を達成しクリア。

営業利益は予想4,000億円に対し、実績3,921億円です。わずかに予想に届きませんでした。

実は、24年3月期のダイキンは、かなり苦戦していました。

- インフレ長期化による耐久消費財の需要減少

- 利益率の高い欧州環境配慮型空調の需要減少

- 米国住宅投資の減少に伴う在庫調整の影響

これらの影響で需要が想定を超えて減少したシーズンでした。

3Q時点では、「今期の目標達成はかなりハードルが高い」などといった発言もあり、事業環境の厳しさが露呈していました。

しかし、最終的にはなんとか決算をまとめてきたのです。

そして、同日発表された25年3月期の業績予想を

売上高前年比3%増の4兆5,400億円、営業利益前年比8%増の4,250億円としました。

決算を受けて株価が短期的に上昇した理由は

「23年度3Qまで厳しかったのに、4Qは回復して今期も悪くなさそうじゃん」

このようにまとめられるでしょう。

ダイキンを見る上での重要なポイント

ここからはダイキンの事業内容を解説します。

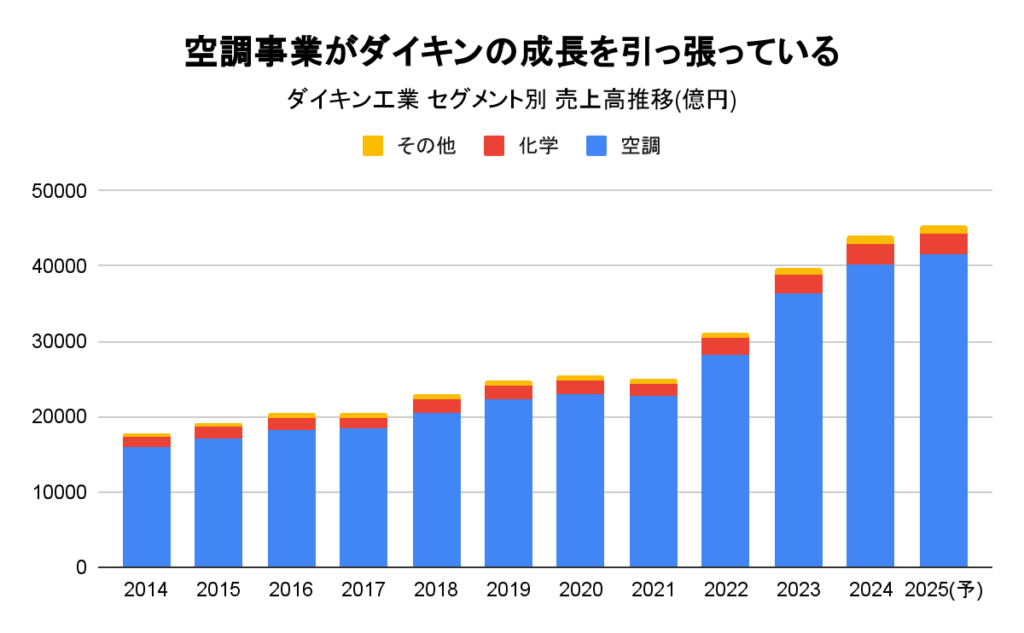

ダイキンは、空調事業と化学事業、その他の3つの事業がありますが、主力はなんといっても空調事業です。売上高の推移を事業ごとに分解すると、空調事業が成長を牽引していることがわかります。

出典:決算短信より作成

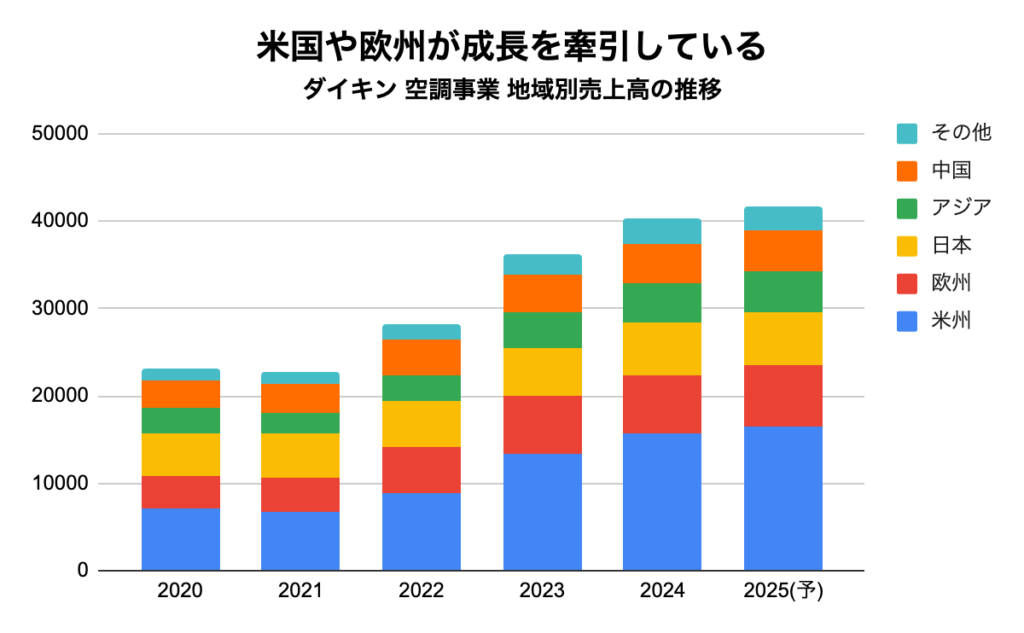

さらに分解して考えます。空調事業の売上を地域ごとに分けてみましょう。

出典:決算短信より作成

これを見ると、最大の収益源が米州、次に欧州があり、日本などアジア地域が続きます。

つまり、ダイキンの重要なポイントは米国市場や欧州市場の動向なのです。

これを詳しく分析することで、なぜ株価が上がったのか?

今から投資するべきなのか?がわかります。

米国市場の動向

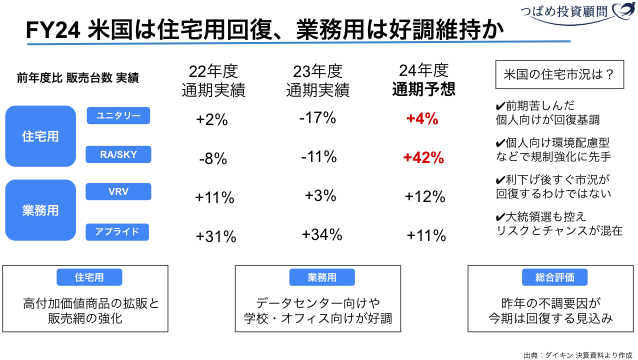

米国市場の23年度から24年度にかけての動向を1枚でまとめると以下のようになります。

特に注目すべきは、住宅用の24年度通期予想販売台数が大幅に改善していることです。

23年度実績では、前年を割り込んだ分、これは嬉しいサプライズと言えるでしょう。

23年は先に述べた通り、インフレや金利高による住宅需要減少の悪影響によって伸び悩んでいました。

しかし24年度はその現状が変わらないにも関わらず、販売が改善する見込みです。

その理由は大きく2つです。

- 環境プレミアム商品「Fit」の複数ブランド展開

- 販売網の開拓・育成・強化

これらが主な回復要因だと会社は説明します。

さらに、業務用の大型空調も好調を維持する見込みであり、供給力を強化していきます。

こういった要因が現状を打破するようです。

結果、市場需要を上回る成長を見込んでいます。

| 商品 | 24年度 市場需要

(対前年比予想) |

24年度 ダイキン

(同) |

| 住宅用ユニタリー

(ダクト式空調) |

+1% | +4% |

| RA/SKY | +14% | +42% |

| VRV

(業務用ダクトレス空調) |

+6% | +12% |

| アプライド

(業務用大型空調) |

+4% | +11% |

出典:決算資料より作成

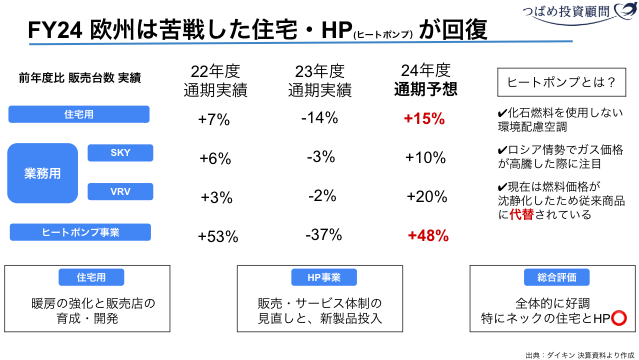

欧州市場の動向

次に、欧州の様子はどうでしょうか?

欧州も、米国と似た動きをしています。

23年度のボトルネックとなった、住宅用とヒートポンプが大きくプラスになることがポジティブです。業務用についても、新製品を投入し環境・省エネを切り口に販売を強化するようです。

しかし、ヒートポンプ空調の市場動向自体は厳しいようです。

決算説明会では2〜3年かけて市場が回復する見込みである、と話がありました。

しかし、この事業環境下でも、同じく市場需要を大幅に上回る販売予想を打ち出しています。

| 商品 | 24年度 市場需要

(対前年比予想) |

24年度 ダイキン

(同) |

| 住宅用 | -1% | +15% |

| ヒートポンプ | +1% | +48% |

この強気の販売予想を出せる理由は

- 10月に稼働するポーランド工場で新製品を生産・投入するため

- 販売・サービス体制の強化

これらを掲げています。

ここまでをまとめると、決算におけるポジティブな原因は

「米国と欧州のボトルネック要因が、一転好調予想に変更されたこと」と言えそうです。

そして、その両市場に共通していることがあります。

それは「販売網・サービス体制の強化」です。それは一体何でしょうか?

ここを深掘りすることで、ダイキン工業の本質的な強さと空調事業の特性を理解することにつながるでしょう。

今考える、ダイキンの強みとは何か?

ダイキンの好調を支える「販売網体制の強化」を理解するためには、空調機器の特性を理解する必要があります。

それは、設置サービスやメンテナンスなど購入後のアフターサービスが重要である、という点です。

他の家電は大型の物でも家に運ばれてくるのみ、小型のものは自ら持ち帰ることになります。しかし空調機器は据え付け工事が必要であり、その工事ができるディーラーを教育するという点でも時間と手間がかかります。(これが参入障壁でもあります)

ダイキンは、卸や量販店を通さない自前の販売網、サービス網を作ってきました。

それは、元々国内で総合電機メーカーに対抗するために自分たちで直販ルートを作ったことが始まりです。

販売店に対し「こう説明して、こう売ってください。メンテナンスはこうやってください」と直接指導することで、自社の製品を売りやすい環境を整えてきました。

この仕組みを海外にも展開することで完成したものが、世界中に広がる強固な販売網です。

24年の好調を下支えするのは、こういった販売網の強化・育成に加え、買収した販売会社の良い影響があり、自社の販売予想が市場予想を大きく上回っているのです。

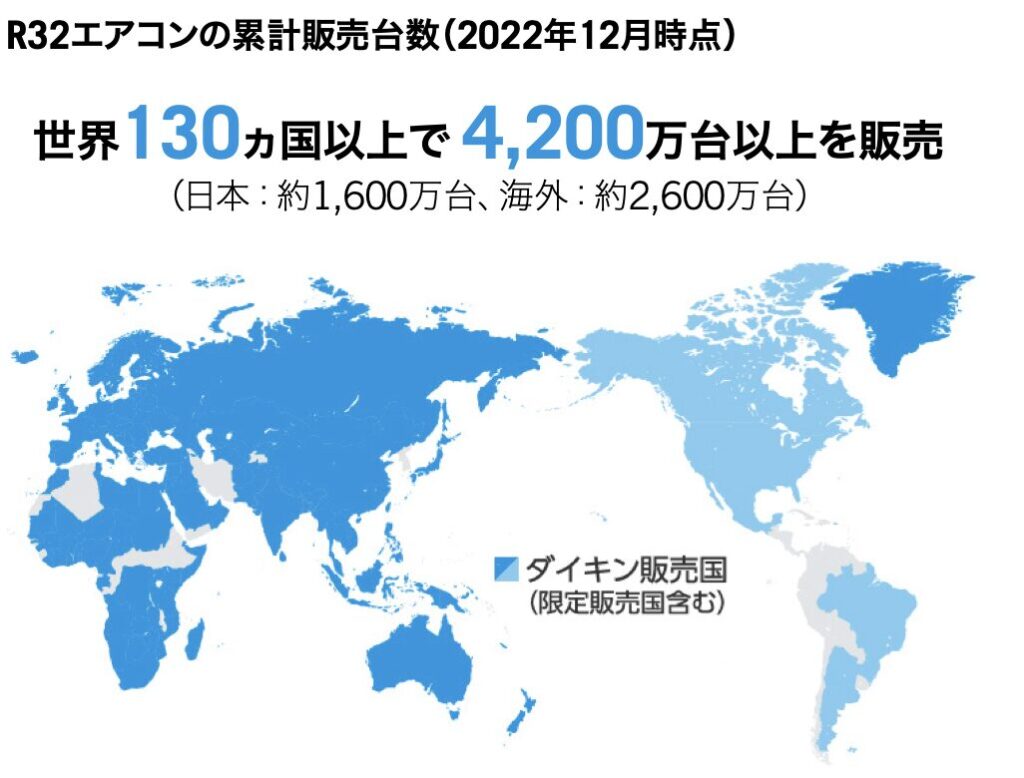

Screenshot

出典:統合報告書 環境配慮型エアコンの累計販売台数

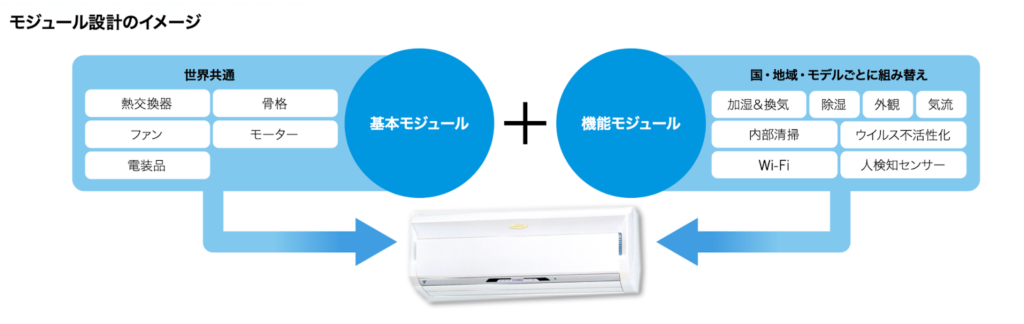

また、空調は地域によってニーズが異なります。

日本では省エネや快適性が求められていますが、欧州ではデザイン性を重視したり、直接風に当たることを嫌う特性があります。アジアでは冷房のみニーズが高いなど、その土地の気候や文化によって空調に求める性能が異なるのです。

そこでダイキンは、一極集中生産ではなく、販売する土地の近くで調達・開発・生産を行う体制を構築しています。これによって各地域の天候や景気変動による需要の変化にタイムリーに対応することができます。

さらに、空調機器を基本部品と機能部品の二つに分けることで、開発スピードを確保しながら、市場ごとの異なるニーズへの対応することができる商品開発体制を確立しているのです。

出典:統合報告書

ダイキンは、地域別のニーズに合わせた製品開発を行う戦略を「市場最寄化生産」と呼んでいます。

今期は24年4月に稼働したメキシコの新工場が米国などに向けて高付加価値商品を生産します。欧州ではポーランド工場が24年10月から稼働する予定であり、生産体制の強化につながると予想されています。

こういった理由から、25年3月期の決算見通しは前向きなものになったと考えられます。

ダイキンに投資すべきか?

再度株価の動きを見てみましょう。

出典:株探

短期的に見れば、投資の旨みは少なくなってしまったと言わざるをえません。

1株あたりの利益(EPS)は889円から912円に上昇しましたが、株価上昇によりPERは21倍前後から27倍前後に上がっています。

これまで説明した通り、ダイキンの経営の強さが滲み出るような決算内容だったことが大きな要因でしょう。

しかしリスクがない訳ではありません。

- 金利高の影響で住宅市場が低迷しているが、利下げすればすぐに市況が回復する訳ではない

- 化石燃料を使用しないヒートポンプ空調は燃料価格の高騰が沈静化したことから従来商品に代替されている

これが前期3Qにおいてダイキンが苦しんだ理由です。

しかし、市場の需要自体はやや軟調であることから、この状況は大きく変わっていないと考えられるでしょう。こういったネガティブ要因を頭に入れながら、投資のタイミングを探ってみるのが良いでしょう。

ではホルダーは売るべきか?と考えると、

私個人の意見ですが全く売る必要はないと考えます。

それは中長期的な視点で考えると、ダイキンの成長に期待できるからです。

確かに目先、金利高やインフレ、ヒートポンプの需要減少などの悪影響があります。

しかし

- 地球温暖化による空調需要の増加という外部環境の追い風

- カーボンニュートラルへの挑戦

- 経済成長が続くインドの一大拠点化

こういった長い目線の成長トピックがある企業です。目先の悪影響を成長要素が上回っていく未来を想像します。

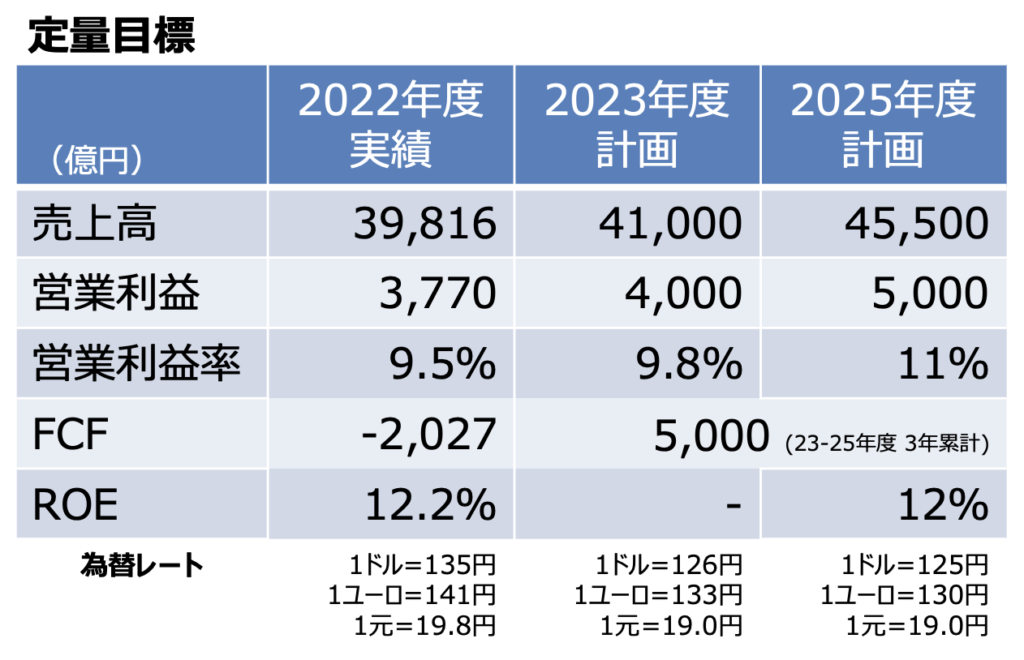

最後に中期経営計画であるFUSION25と、実績を比較してみましょう。

24年3月期の売上実績は4兆4,000億円ですから目標を大幅にクリアしています。

営業利益目標が4,000億円に対し、実績3,921億円です。わずかに届かなかったもののほぼ同水準です。

出典:FUSION25

26年3月期には売上4兆5,500億円、営業利益5,000億円の目標を掲げています。

売上目標は、今期中に達成するかもしれません。

いかに研究開発や設備投資などの利益圧迫要因と、売上成長をコントロールするかが今後のカギとなりそうです。

また、経営陣の人事変更も発表されています。1994年から会社の指揮をとってきた井上礼之会長が名誉課長へ、会長職には十河政則現社長が、社長職には竹中直文現専務がつきます。

井上次期名誉会長は海外展開を加速させダイキンを成長させた重要な人物です。

時には周囲の反対を押し切って中国進出を拡大させるなど強烈なリーダーシップを持っていました。NewsPicksの記事ではそんなリーダシップを感じさせるエピソードがあります。

技術系中心に役員会で猛反対に遭ったんです。それで、彼らと喧嘩したんです。「お前らクビにするぞ」と言うて(笑)。結局、「あの広い中国で、ダイキン1社でどうやってインバーターエアコンを普及させるんだ」と質問をしたら、彼らも見方を変えました。

89歳という年齢の問題もあり、第一線は退いて、今後は経営陣のサポート役に回るようです。

新しく社長となる竹中氏は生産や営業部門を担当したのちに2021年から専務に付いていました。また、今回の経営陣の変更は女性役員が増加するなどの変化もありました。

一連の人事について、

- 更なる成長に向けた取締役会を実現する

- ダイバーシティ経営の高度化

- 中期経営計画 FUSION25の達成に向けたもの

こういった目的を述べています。

新しくなった経営陣には、今後のダイキンの成長を加速させることに期待したいと思います。どうにか井上会長が抜けた穴を埋めるような経営を行っていただきたいものです。

再度申し上げますが中長期的には、強みの他の企業には真似できない販売網や市場最寄化生産を武器にしながら、成長していく未来を想像します。

今後もチェックしていきたい企業の1つだと思います。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

誤字が多過ぎる