Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

日東電工(6988)は、自動車・精密機械・住宅・医療など様々な分野にテープ・フィルムなどの部材を供給する会社です。

このような銘柄は、景気に左右されやすい「シクリカル銘柄」に分類され、景気や相場の波に翻弄されやすい特徴があります。

商標登録取得の「グローバルニッチトップ」「エリアニッチトップ」戦略

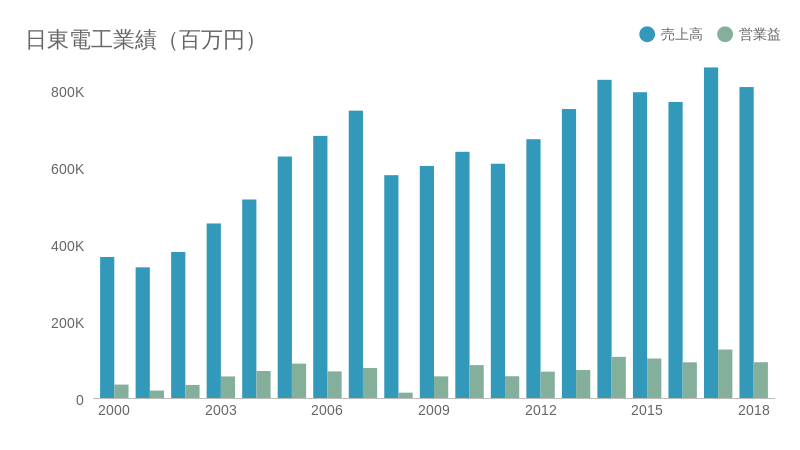

同社も例外ではなく、景気の波を受けて株価・業績は大きく動いています。それでも、2018年3月期には最高益を達成するなど、長期的には右肩上がりです。

堅調な業績を達成している理由は、「グローバルニッチトップ」「エリアニッチトップ」という戦略を貫く姿勢でしょう。他社が手を出さない分野を粘り強く開発し、需要に応え続けます。(※ちなみに、下線部は同社が商標登録まで取っているほどのこだわりです。)

無借金経営で3,000億円の現金を持つ

営業利益率は10%を超え、製造業としてはまずまずの水準です。リーマン・ショックでも赤字を免れるなど、手堅い経営を行っています。

経営の手堅さは財務状況にも表れています。有利子負債は実質ゼロで、現預金は3,000億円もあります。現在(2019年5月24日)の時価総額が7,800億円ですから、株価の半分近くは現金で担保されていることになるのです。

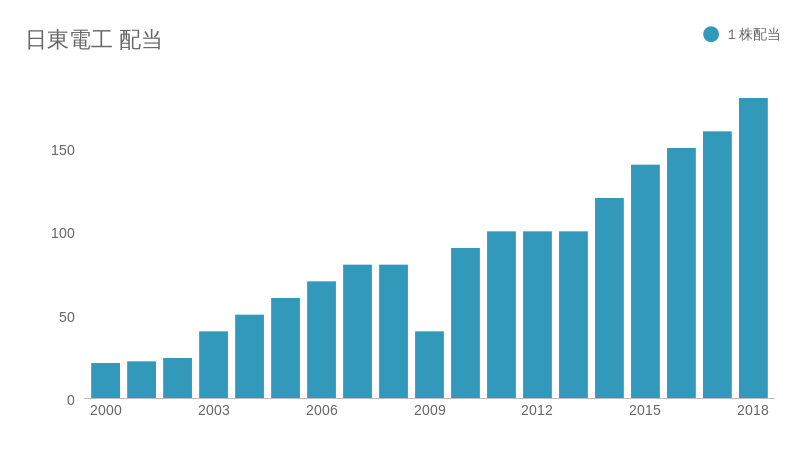

豊富なキャッシュを武器に、増配も続けてきました。直近の配当性向は40%を超え、予想利回りは4%に達しています。

長期成長銘柄を「最悪期」に仕込め!

今現在は、景気の天井から下落に差し掛かるかどうかというタイミングなので、シクリカル銘柄への投資は控えたほうが良いと考えます。日東電工についても同様です。

一方で、このような銘柄を「最悪期」に仕込めれば、景気の循環に伴って高い成果が期待できます。長期的に成長できる銘柄なら、循環と成長を同時に享受でき、数年で数倍になることも夢ではありません。

したがって、来るべき最悪期を見据えて、チェックしておくべきなのが長期的な成長性です。

日東電工は、地味ながら他社が真似できない分野でトップを目指しています。産業は多岐に及び、将来的には電気自動車やIoT分野でも必要不可欠な部品を提供し続けるでしょう。堅実な経営を続ける限り、そこに死角はなさそうです。

願わくば、もっとアグレッシブに攻めてもいいのではないかと思います。現金3,000億円を懐に抱えていたり、単に配当してしまうのはもったいないのです。

自らのニッチトップ分野を補強し、さらに強くなるためのM&Aに踏み込めば、それこそ日本電産(6594)のように、急成長を遂げられる会社になるのではないかと思います。

日本の総合電機は平成の時代に弱体化しましたが、部材分野は健在です。令和の時代に大きく花咲くことを期待したいと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す