Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

ユニゾHD(3258)が買収合戦を仕掛けられて急騰したことから、「含み資産銘柄」に注目が集まっています。

ユニゾHDが買収を仕掛けられたのは、保有する資産(不動産)に対して株価があまりに割安だったことが根底にあります。HISのTOB発表前は、ざっくり言えば3000億円の不動産が600億円で買える状態でした。

そんな会社を買収すれば、不動産を売却するかどうかはともかくとして「丸儲け」できたわけです。ファンドが目をつけないわけはありません。

倉庫会社が「実質PBR」の割安度上位に

保有する資産に対する割安さを示す指標にPBRがありますが、これは簿価、すなわち買った価格で評価したものです。不動産に関しては、買ってからの値上がり益はPBRに反映されません。

簿価に反映されていない値上がり分を「含み益」と言いますが、これを反映したPBRを「実質PBR」と呼びます。実質PBRも数値が小さいほど割安と言えます。

以下、楽天証券に実質PBRランキングがあったので掲載します。

(楽天証券より)

このランキングで目を引くのが「倉庫会社」です。1位の安田倉庫(9324)を筆頭に澁澤倉庫(9304)、三井倉庫HD(9302)、三菱倉庫(9301)、住友倉庫(9303)と並びます。

これらの会社のビジネスモデルは非常に似通っています。倉庫を持って物流事業を行う傍ら、都心の不動産を持ち賃貸業を行っています。そして、利益の大部分が不動産事業からもたらされます。

どの会社も長い歴史を持ち、不動産業を始めたのも相当昔に遡ります。昔から保有している物件なら、特に都心に関してはバブルが崩壊したとは言え、なお多額の含み益がある状況です。

680億円の株・不動産が270億円で売られる

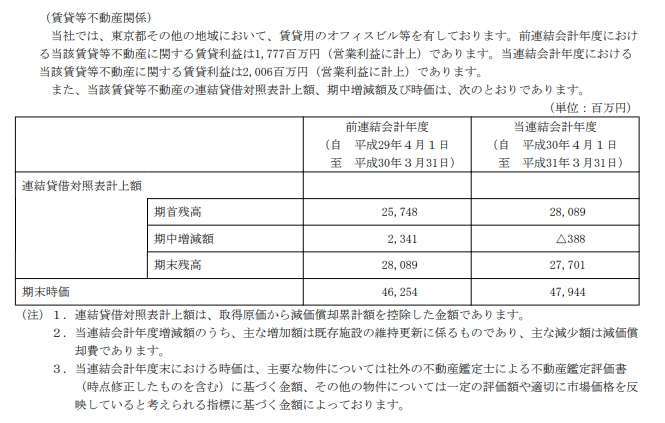

ランキング1位の安田倉庫は270億円の賃貸用不動産簿価に対し、時価は470億円と200億円もの含み益がある状況です。

さらには、投資有価証券420億円(うちヒューリック株330億円)、現預金70億円があるので、減損の可能性が低いこれらの資産だけでも470+420+70=960億円になるわけです。

そこから有利子負債280億円を差し引くと、「実質純資産」は680億円となります。

安田倉庫の時価総額を確認してみると、執筆時点(2019年8月21日)で270億円です。

680億円のものが270億円で売られている―今の安田倉庫はこのように割安な状態なのです。

ユニゾのようなカタリスト(買収)は起こりにくい

では、安田倉庫を今買っていれば株価が上がると保証できるかと言えば、決してそんなことはありません。いくら安いからと言って、買う人がいなければいつまで経っても取引値は上を向かないからです。

割安なのにいつまでも株価が上がらない現象をバリュートラップと言います。

冒頭のユニゾHDのケースでは、HISやファンドがTOB(株式公開買い付け)をかけ、買収に動いたことが株価上昇のきっかけとなりました。このような材料を「カタリスト」と言います。

ところが、安田倉庫の有価証券報告書を見ると「買収防衛策」を導入していることがわかります。これは、敵対的な買収者が現れた場合に、第三者に新株予約権を割り当てることで、買収者の持ち分を下げるものです。

これをされたら、買収者は引き下がるか訴訟に出るしかありません。そこまでして買収するにはかなりの労力が必要ですから、敬遠されます。ちなみに、ユニゾHDは買収防衛策を導入していなかったことが買収合戦の遠因となりました。

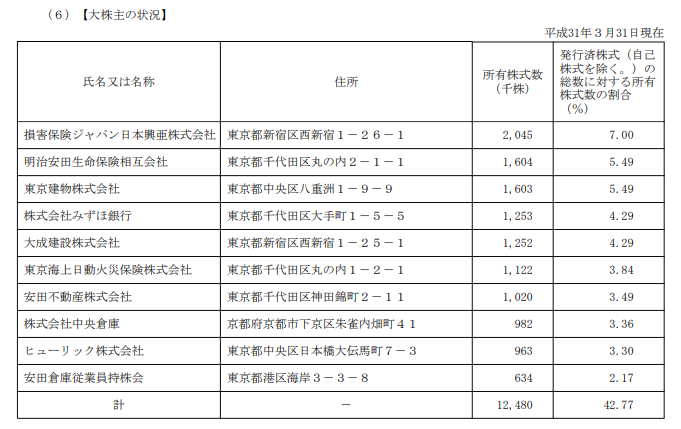

また、株主構成を見ても非常に安定していることがわかります。身内や名だたる大企業だけで50%近くを占め、敵対的に過半数を取得することは不可能に近いと言えます。

株主構成関しても、ユニゾHDは失態を犯していました。もともと興銀系(みずほグループ)の会社なのですが、度重なる公募増資により安定株主の割合が減少し、株主構成が不安定になっていたのです。まあ、自業自得ではあります。

他の倉庫会社も似たような状況ですから、ユニゾHDのような買収合戦は起こりにくいと言えます。すなわち、「カタリストが発生しにくい」のです。これまでの株価を見ても、割安感で一時的に上がっては、継続的な買いが入らずもとに戻るということを繰り返しています。

下がりにくく、運が良ければ上がる性質を持つ銘柄

もちろん、それでも上がる可能性は十分にあります。

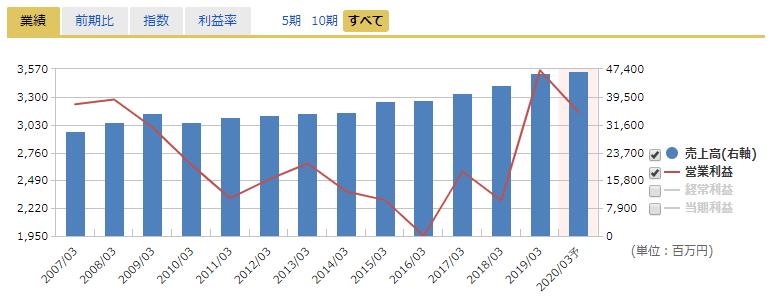

安田倉庫に関して言えば、直近で利益は増えていますし、そうでなくても利益が出ているだけで純資産はどんどん積み上がりますから、割安感は年々高まります。これがどこかで見直されてもおかしくありません。

また、今のところ配当性向は約20%と渋いですが、これを一気に引き上げるとなれば、新たな投資家を引きつける可能性があります。財務状況はそれができるほど健全です。

何より、最低限の価値が保有資産によって保証されている上、「運が良ければ2倍程度まで伸びる可能性がある」という点においてリスク対リターンが優れている銘柄と言えます。

まとめると、以下のようになります。

- 株価は保有資産の半分以下と割安

- 買収防衛策の導入によりカタリストは発生しにくい

- 価値は保証され、運次第で伸びる可能性がある

要するに「いつ上がるか」という時間リスクとの戦いです。このような「資産バリュー株」への投資は決して効率が良いとは言えませんが、非常に手堅いものです。知っておいて悪くはないでしょう。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す