Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

久しぶりに中国株の分析です。

国別の株価を見ると、割高な米国に対して日本、そして中国が割安だと見ています。PERで言えば米国が20倍前後、日中が12倍前後です。

もちろん、割高・割安にはそれぞれ理由があります。例えば、国内経済の成長性で言えば、日本は米国にかなわないでしょう。

しかし、中国の成長率は米国を上回ります。特に、中国のIT化のスピードはすさまじく、アリババやテンセントの時価総額は世界トップ10に入るまでになりました。

一方で、かつて同じ中国IT銘柄の「BAT」としてもてはやされた残りの1社、バイドゥ(百度)の株価は冴えません。いつしか、上記の2社との差は大きく開いてしまいました。

バイドゥはもう終わってしまった銘柄なのでしょうか。詳細を分析します。

不祥事で大幅減益も、現在は回復途上

バイドゥは、簡単に言えば中国のGoogleです。検索エンジンを提供し、検索ワードに関連する広告を掲載することで広告収入を獲得しています。

また、最近は動画サイトのiQIYI(アイチーイー)に力を入れています。こちらは、簡単に言えば中国版ネットフリックスです。2017年には本家のネットフリックスとライセンス契約を結んでいます。

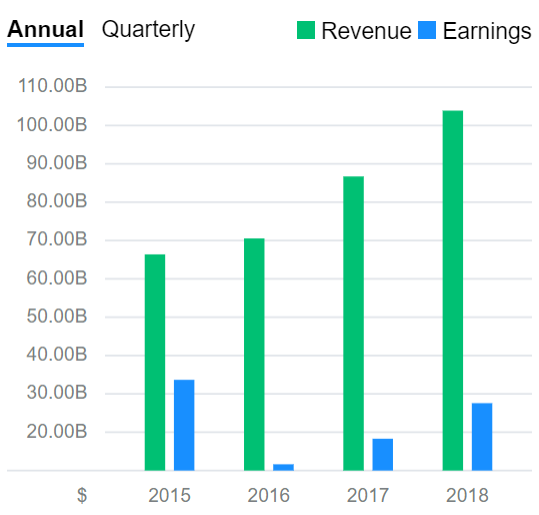

業績に関して、売上高は拡大の一途をたどっています。これを見る限り、そこまで「終わった」銘柄とは言えない気がします。

ただし、利益は2015年から2016年にかけて大幅に減少しています。

これは、2016年に広告主となっていた病院の悪質な広告により、1人の大学生が命を落としたという不祥事によるものです。ユーザーの批判が高まり、百度は検索サービスの改革を余儀なくされたのです。

その不祥事を乗り越え、再び利益は回復しています。広告による収入は、年平均20%程度で成長しています。これは本家Googleと同程度の成長です。

有料会員1億人の「iQIYI」の成長性

しかし、売上高が増えたとは言え利益はまだ不祥事前まで回復していません。足を引っ張っているのが動画サイトiQIYIです。

ここの収益モデルはYouTubeのような広告と、Netflixのような課金収入もでるですが、近年は後者に力を入れています。

有料動画を配信するには、まずそのコンテンツを作る、または買わなければなりません。その費用が大きくかさみ、iQIYI事業は約80億人民元(1,200億円)の赤字を計上しています。検索サイトなどから生まれる約240億人民元の利益を目減りさせているのです。

もちろん、それだけ成長していることも確かです。iQIYIの有料会員数は1億人を突破したと言います。本家のNetflixが1.5億人ですから、かなり健闘しています。やはり、中国13億の人口は無視できません。

【参考】中国版Netflix「iQIYI・愛奇芸」、有料会員数1億人突破

現状は赤字ですが、将来的な可能性を大きく残していると言えます。

景気の影響は受けるが、中国での地位は手堅い

かつて不祥事に見舞われたものの、中国での検索サイトシェアは7割を占めます。中国でインターネットの世界が拡大している以上、高いシェアを武器に安定的に成長すると想定されます。

ただし、2019年上半期の広告収入は、前年同期比マイナスに転じてしまいました。これは、景気減速により広告の出稿が鈍ったためと見られます。広告は景気に敏感ですから、バイドゥも景気循環銘柄であることは否めません。

経済状況を考えると、当面は厳しい状況が続くのではないかと思われます。これが、株価下落に追い打ちをかけているのです。

しかし、逆に考えれば景気が回復すれば業績は大きく伸びることになります。もしそのタイミングでiQIYIも利益が出るようになっていれば、業績は急拡大するのです。そうなれば、株価も反転に向かう可能性が高いと言えます。

割安ながら成長性も有する。買い時は?

以上を踏まえて、投資家として考えるべきは以下の2点でしょう。

- 株価は現時点でも割安か?

- 割安だとしたら、いつ投資すれば良いか?

現時点で割安か?

Morningstarによると、PERは16倍です。Google(Alphabet)が25倍と考えるとやや割安感が漂います。

また、現在赤字のiQIYIがトントンになったと考えると割安感はますます高まります。少なくとも割高とは言えないでしょう。

いつ買うべきか?

中国経済が今後減速すれば、業績悪化は避けられません。業績が悪化すれば株価は下がる可能性が高くなりますから、今慌てて買う必要はないと考えます。まだ劇的に割安という局面ではありません。

それでもこの会社に期待するのは、アリババやテンセントと比較して割安感があるからです。また、中国で高いシェアを誇る検索サイトの安定成長もストーリーとしてシンプルで魅力的です。

1億人の有料会員を誇るiQIYIの成長にも期待が持てます。

したがって、全体的に割安な中国株において、IT業界の成長を取りたいと思うなら、その一角として検討するのはありだと思います。

もちろん、鉄板のアリババやテンセントとあわせて考えても良いでしょう。少なくとも、巷で言われているほど状態の悪い銘柄ではありません。

今後もウォッチを続けたいと思います。以下の関連記事もぜひお読みください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す