Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 38

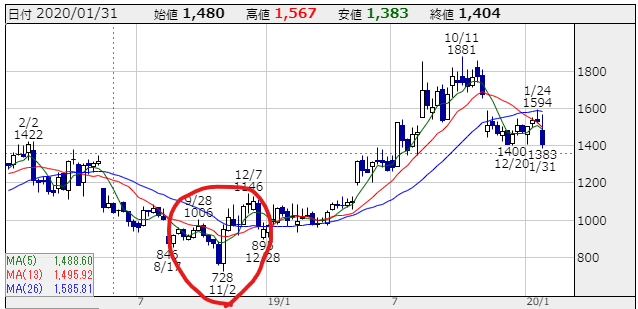

1月30日、豆蔵ホールディングス(3756)がMBO(マネジメント・バイアウト)を発表しました。TOB買付価格は1,885円と、同日終値に対し34%のプレミアムを上乗せしたものです。

つばめ投資顧問では、同社を推奨銘柄として取り上げ、パイロット運用にて購入していました。昨年3月に買い始め、購入単価は1,200円だったため、買付価格におけるリターンは57%となります。

推奨銘柄がTOBされるのは、昨年のユニゾホールディングスに続くものです。TOBはそれほど頻繁に起こるものではありませんから、推奨銘柄10銘柄程度の中で2つも生まれるのはとても運が良いと感じます。

目次

一時的な業績悪化や株価下落は長期投資家にとっては何の問題でもない

しかし、私はこのMBOに不満を持っています。

最大の理由は買付価格が安すぎるということです。私は現時点での同社の適正価格を2,100円と見積もっていました。自分で判断した適正価格を下回る価格で強制的に買われてしまうのは残念なことです。

そもそも私がなぜ豆蔵を買ったのかと言えば、企業のIT化により今後RPAなどのシステム関連需要が大きく伸びると考えたからです。システム系の会社の中でも、豆蔵は長期的な見通しに立って人材育成や積極的なM&Aを行ってきました。

一方で、コストの上昇で一時的に業績が悪化すると、株価は下落しました。2018年10月に700円台まで下げるなど、一部投資家の失望を買ったのです。

私がこの銘柄に注目したのも、まさにそのようなタイミングでした。

短期的な投資家にとっては、目先の業績が下落することは良くないのでしょうが、私のような長期投資家にとっては、それが将来の価値につながるのなら、むしろ積極的に行ってもらいたいと思っています。

その意味で、この業績悪化と株価下落はまさに私が理想とする買いのタイミングだったのです。

このMBOはまさにそのような株価の動きを嫌ったものでした。プレスリリースではこのような株価下落を「既存株主に不利益」と表現しています。

しかし、長期投資家にとって一時的な株価下落は本来どうでも良いものです。

株価が安くなったらしたたかに買い付けるまでで、これから先もそのようなスタンスでせっせと買いたいと思っていました。安く買って大きく伸びるチャンスがMBOによって失われてしまうのは、せっかく愛着をもっていただけに残念と言わざるを得ません。

村上さん、出番です!

1,885円というと、昨年の10月につけた株価水準です。一旦は市場でこれだけの評価が付いているのですから、それより上があって当然だと考えます。安い価格で買われてしまうことは、MBOを実施するファンド・インテグラルを儲けさせるだけです。

願わくば、買付価格が安すぎると考えたファンドが対抗TOBを行ってくれないかと思います。アクティビストファンドはこういう時こそ出番だと思うのです。

以下、推奨レポートを掲載します。ファンドの方、ぜひ参考にしてください!

豆蔵ホールディングス(3756)

推奨日:2018年11月3日

目標株価:2,100円(2019年8月23日更新)

割安度:★★☆ 成長性:★★★ 安定性:★★☆

【投資のポイント】

- 豆蔵ホールディングス(3756)はITコンサルティング会社。企業に技術者を派遣することが収益の源泉。

- これまでM&Aにより規模拡大も、足元では技術者の新規技術獲得のための研修により業績停滞。しかし、上期業績上方修正で新規技術に対する企業の引き合いが強いことが明らかに。

- 上方修正でストップ高を記録したものの、PER14倍とまだ割高感は小さい。まずは打診買いから入り、短期の動きが落ち着いてから本格的に買い始めても遅くはないだろう。

【銘柄詳細】

企業のシステム構築のため技術者を派遣

豆蔵ホールディングス(3756)は、ITコンサルティングを手がける会社です。ITシステムはもはやどんな企業にもなくてはならないものですが、多くのところではうまく使いこなせていません。豆蔵のようなコンサルティング会社が、顧客ニーズの根本から捉え直すことでシステムを再構築します。

コンサルティングではありますが、IT分野では技術者を派遣することが収益の源泉となります。高い利益率を追求できるビジネスではなく、成長のためには淡々と規模を拡大させる必要があります。

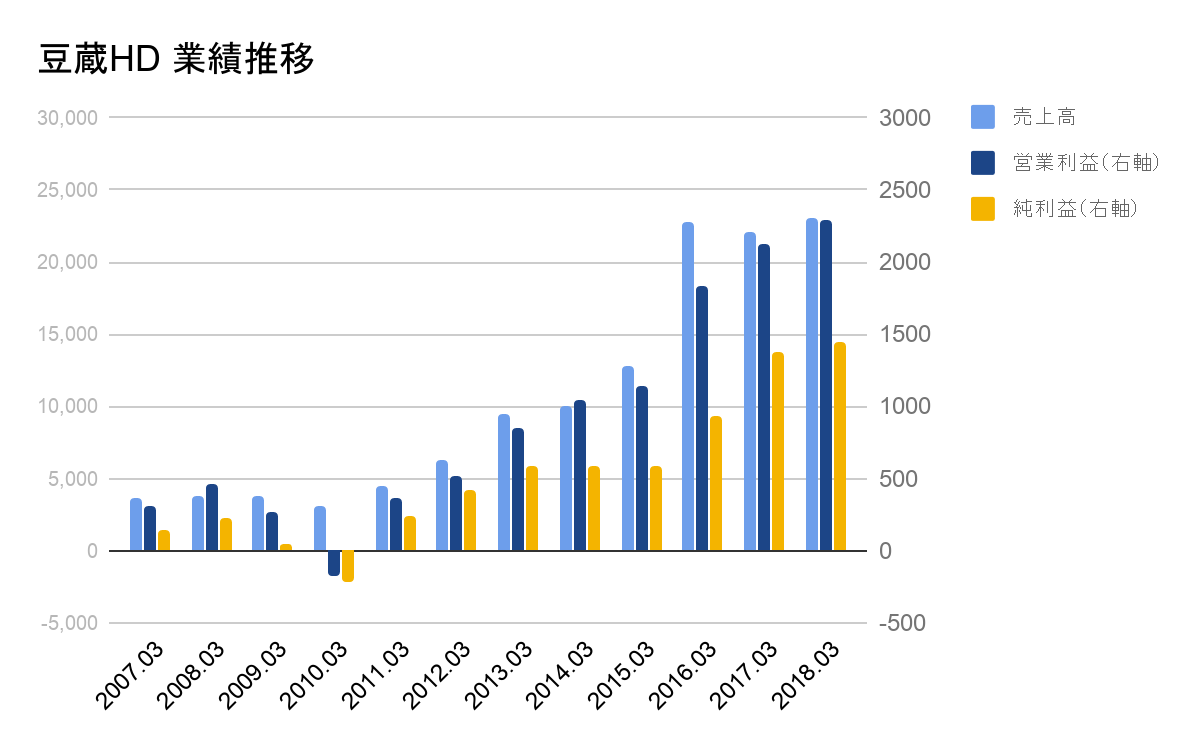

業績はこれまで順調に拡大してきました。急速な成長は、M&Aを駆使して会社規模を拡大してきたからに他なりません。しかし、ここ2~3年は大きなM&Aもなく足踏みしています。今年度も減益予想を発表していました。

減益予想の要因は、新サービスのためにエンジニアの研修を行っているからとのことです。新サービスとは、RPA(Robotic Process Automation=ロボットによる事務作業自動化)、AI(自動応答ボット)、ハードとソフトの連携などです。

以前RPAホールディングス(6572)のレポートでも紹介しましたが、人材不足や人件費の高騰により、事務作業の自動化ニーズは高まっています。一方では、新技術によりそれが可能な環境が整ってきました。とはいえ、導入するにはどうしても人が作業を整理し、設定する必要があります。私も自分のPCにインストールしてみて実感しました。

AIの分野ではビッグデータの解析により「人間にはできなかったこと」が可能になると話題になりがちですが、その前に「人間が今行っている作業の置き換え」のほうが現実的にはニーズがあると思います。RPAや自動応答ボットは、ここ数年で急速に普及してきました。

ロボットは文句も言わず24時間働けてミスも少なく、ランニングコストも抑えられます。この流れは止まらないでしょう。

RPA等に対する引き合いは強く、技術の習得が鍵を握る

先週のレポートで同社を紹介した後、第2四半期の上方修正が発表され、従来予想から利益が倍増しました。上方修正の理由は、新規技術の引き合いが強く、OJTにより技術の獲得が可能になったからだと言います。これにより、従来計上するはずだった研修費用が不要になったのです。ここからも、RPA等へのニーズの強さが伺えます。

もちろん、ニーズが強いところには競合もひしめきます。同じようにRPAの導入を支援する会社は少なくありません。価格競争になったらうまみはないでしょう。

鍵を握るのは優秀な人材です。しっかりとした技術を持ったコンサルタントを多く有していることが条件となります。その点、同社はわざわざコストをかけて研修をするほど技術の獲得には余念がありません。技術を獲得することで高単価の案件を目指していると言います。

事業の性質上、1社がシェアを独占するようなことは起こりにくく、淡々と規模拡大を目指すことが成長の条件と言えるでしょう。その点で、これまでM&Aで規模を拡大してきた実績は、今後の拡大にも期待が持てます。

M&Aで気になるのは財務状況ですが、ざっくり言って非常に良好です。自己資本比率は60%あり、保有する現預金が借入金を上回る「ネットキャッシュ」の状態です。M&Aにつきものの「のれん」も、純資産82億に対して7億しかなく、影響は限定的です。

社長は会計士出身なので、財務的な問題は起こりにくいものと考えます。今後、コンサルタント人材の獲得やM&Aを通じて成長する余地が大きく残されていると言えます。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す