これまで、つばめ投資顧問では配当銘柄についての記事を出してきました。

これだけ読めば今日からできる!高配当株高配当株完全マニュアル

両記事とも、たくさんの方にご覧になっていただき、「よく読まれている記事」の常連となっていました。

今回はそんな高配当銘柄の注意点について取り上げます。

具体的な銘柄も取り上げていますので、ぜひ今後の投資生活に役立ててください

目次

それって本当に配当銘柄?

まずは2022年1月26日現在の配当利回りランキングを見てみましょう。

海運株が上位を占め、著名投資家の井村氏が投資し、売り抜けたことで話題となった三井松島や石油資源といった鉱業株。そして配当株といえば!でおなじみのJTが続きます。

このランキングを見てあなたはどう思いますか?

高配当株へ投資し、安定したインカムゲイン(配当収入)を得たいと思うのであれば、一度立ち止まって考えなくてはいけないことがあります。

ランキング上位の企業に単純に投資していただけではあなたの希望を叶えられないかもしれません。

ではここから注意点を見ていきましょう。

一時的な高配当銘柄になっているケース

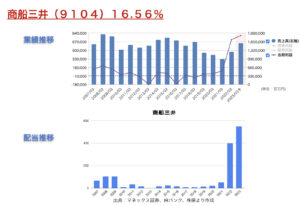

配当利回りランキング第一位は商船三井(9104)です。2023年1月現在の時価総額は約1兆2千億円、国内2位の大手海運会社です。

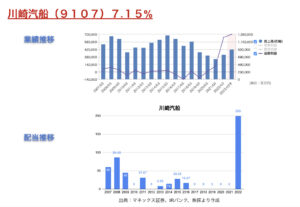

またランキング第二位は日本郵船(9101)です。2023年1月現在の時価総額は約1兆6千億円、国内1位、世界2位の海運会社です。

その他にも海運株は高配当銘柄としてランキング上位に入っていますが、これら銘柄を

高配当株と考えてポートフォリオに組み入れることは危険です。

なぜ危険と考えるかを説明します。

2016年国内海運大手3社(日本郵船・商船三井・川崎汽船)によるコンテナ事業の統合が決定されました。この統合は不況が続く海運業の不況に対する策でしたが、後ほどコロナによる混乱、スエズ運河座礁事故などが起こりました。

これらの理由により海上運賃が急騰し統合コンテナ会社の親会社である3社は巨額の利益を生み出しました。

この海運業の好調はバブルと考えて良いでしょう。

その一時的な好調ぶりは業績と配当金を確認する事で実感できます。

さらに2023年現在、景気後退のリスクが懸念されています。

海上運賃の水準がコロナ前に戻った場合、業績悪化やそれに伴う株価下落によって損失を被る可能性があります。

果たしてこのような状態の銘柄を「配当銘柄」と認識して良いのでしょうか?

誤った認識のままポートフォリオに組み入れる事で、想定していた配当株投資ができなくなる可能性があります。

優良高配当銘柄を見抜くポイント

配当性向

企業の配当政策を考える上で外せない指標が「配当性向」です。

配当性向(%)=支払配当金÷当期純利益=1株あたり配当÷1株あたり利益(EPS)

企業が上げた利益のうち、何%を配当として還元しているかを示す指標です。

配当性向が高い企業ほど株主還元に積極的な会社である、と解釈できそうですが注意点もあります。

中には配当性向が100%を超えている会社もあります。いわゆる「タコ配」と呼ばれるものです。配当の原資は利益剰余金であるため、タコ配そのものは直接的な問題ではないのですが、これが続くと自己資本が減少していくため、継続する可能性が低いと考えるべきです。

配当性向が高い理由としては、積極的な株主還元を行いたい、自己資本を圧縮してROEを高めたい、決まった配当額を継続したい、など様々な理由がありますが、いずれにしても高い配当性向は「余力がない」ことを意味します。増配の余地は限定的ですし、業績悪化の際には減配もあるかもしれません。

平均的な配当性向は30%程度です。高配当株投資を行う際は、単純に利回りだけでなく、配当性向の高低も見ながら判断する必要があります。

配当政策

企業は投資家に対して「配当政策」を示しています。そのパターンとしては

- 安定的な配当を重視

- 配当性向(%)を基準

- 純資産配当率(DOE)(%)を基準

- 累進的な増加を目指す

など様々です。また、

急成長中の若い企業では内部留保を重視し配当を実施しない企業もあります。

高配当株投資を行うのであれば、安定的な配当政策を表明している企業に投資したいものです。配当政策は有価証券報告書の「配当政策」の項や決算会説明資料に示されています。これら資料を確認して安定的な配当を受け取れるのかを考えていきたいものです。

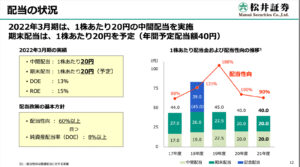

例えば、以下が松井証券の配当政策を示したものです。

松井証券の2023年3月期の予想配当利回りは5.18%、高配当銘柄と言って良いでしょう。

出典:松井証券 決算会説明資料

松井証券の配当政策は

配当性向:60%以上

純資産配当率(DOE):8%以上

という方針が示されています。これは何を意味しているのでしょうか?

配当性向60%は平均と比べて高めに設定されており、業績が良ければ株主還元を行う

といった姿勢が見て取れます。

DOEは支払配当金をBS上の純資産で割った指標です。純資産は当期純利益に比べ変動率が低いため、DOE8%という方針は、事実上配当金の下限を示している

と考える事ができます。

つまり松井証券の配当政策は配当の最低ラインがあり、業績が良ければ増配していきたい、(だから株を買ってくれ)と言う姿勢です。このように配当性向や配当政策を見ると、企業の配当に対する姿勢が分析できるのです。

しかし、まだこれだけでは足りません。最後にもう一点見るべきポイントがあります。

業績の安定性

配当の原資は基本的には当期純利益となります。高配当株投資を行いたいのであれば、業績が安定している企業へ投資し、毎年安定した配当金を受け取りたいものです。

特に、配当性向を基準とした配当政策を志向しているなら、業績の安定性は最重要事項です。業績が安定しなければ、毎年の配当金額は大きく変動してしまいます。

また、安定配当を志向していたとしても、業績が下降傾向にあれば、やがて配当も減額せざるを得なくなる可能性があります。配当に着目した投資と言えど、やはり株式投資の原則である業績を見ないわけにはいかないのです。

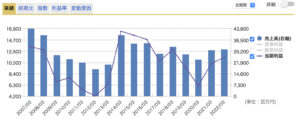

ここでも松井証券の事例を見てみましょう。

出典:マネックス証券

松井証券の過去最高益は2006年です。その後2014年に業績を伸ばしましたが、その後は安定しているとは言えない状況です。松井証券の主要な収入源は個人投資家が株取引を行う際に発生する手数料収入です。

株式市場の影響を強く受けるビジネスモデルであり、今やネット証券は競争が激しい業界です。松井証券は配当性向や配当政策が素晴らしいものだとしても、業績が安定していないため、高配当銘柄としてお勧めはできない、と判断できます。

おすすめの配当銘柄は「これ」

では一時的な業績バブルではなく、配当性向や配当政策、経営の面から見ても今後の配当に期待できる企業とはどんなものがあるのでしょうか?以下に3銘柄を挙げてみました。

JT(2914)配当利回り 7.02%

高配当銘柄としてJTは外す事ができません。配当性向の目標は75%から±5%とされており株主還元に前向きな姿勢の配当政策を打ち出しています。

日本においては喫煙率の低下により斜陽産業のように感じますが、JTの海外売上高比率は66%に到達します。世界を見渡せば新興国など未だに喫煙率が高い国も存在していますし、喫煙率が下がったとしてもタバコの値上げが行われているため、業績の安定性があると考えて良いでしょう。

懸念点を挙げるのであれば、ロシアのリスクです。同社の売上高のうち約10%がロシア地域による売上です。ロシアがウクライナに侵攻してから、外国企業のロシアからの撤退が相次いでいます。JTに関しては今のところ撤退の予定はないとしていますが、今後の情勢次第ではどうなるかわかりません。

また、海外で事業を行っているということは、為替のリスクも無視できません。為替が円高に振れるようなら、会計上の利益が減少し、一時的にでも配当が減少する可能性があると言えます。

小松製作所(6301) 配当利回り4.10%

出典:マネックス証券、企業IRページより作成

JTは安定しすぎてつまらない、という方にはコマツはいかがでしょうか?

配当政策に記載されている目標配当性向は40%、過去10年の配当性向は35%から60%と、概ね配当政策通りとなっています。予想配当利回りも約4%であり、今後業績によっては増配も期待できる、魅力ある企業だと思います。

しかし同社は建設需要等の影響を大きく受ける企業です。そのため、業績や配当は波があるため、投資のタイミングを選ぶ銘柄です。安定した配当を望む方は、先にあげたJTや次に紹介するSMBCなど他の銘柄と組み合わせてポートフォリオを組みたい銘柄です。

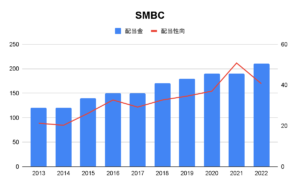

三井住友フィナンシャルグループ(8316)配当利回り4.06%

SMBCは配当を減らす事なく基本的に増配、あるいは配当金を維持する方針の企業です。配当性向、配当金共に右肩上がりですから、有言実行の企業です。

出典:三井住友フィナンシャルグループ HP

安定的な大企業であり、安心感がある高配当銘柄と言えるでしょう。

しかし今後のリスクとして配当性向が上昇している事に注目してください。配当金が増えているにも関わらず、配当性向が高くなることで、少しづつ増配の余地が無くなってきています。決算会説明資料では 目標である配当性向40%を達成 とあることから、今後の増配の可能性は決算次第、となるでしょう。

また2023年1月現在、銀行株は金利上昇への期待感から株価が上昇しています。先ほどの海運株ほどではありませんが、現在の相対的な株価水準は高くなっていることを理解した上で投資していきたい企業です。業績の長期的な成長を見込まないとしたら、今は無理に投資するタイミングではないと考えます。

細く長く、高配当銘柄と付き合ってきたい

いかがでしたでしょうか?

目先の配当利回りに惑わされず、バブルを避けながら高配当株投資を行っていきたいものですね。

おすすめの3銘柄を見てあなたはどのような事を考えましたか?

「JT、コマツ、SMBCか… 大企業でつまらないな」と感じた方もいらっしゃるのではないでしょうか?

おっしゃる通りテンバガーを達成するような爆発的なキャピタルゲインを生み出す企業とは言えないしょう。

しかし、配当銘柄へ投資する目的は

安定的に配当金を受け取り続ける事 です。

すなわち企業にも継続的・安定的に利益を生み出してもらう必要があるのです。

こういった安定業績企業に投資し、ゆっくりと、細く長い配当金生活を送りたいものです。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

以前、登録した際に、「株式市場の敗者になる前に読む本』のいただき方が分からず、いただくことができずにおります。

頂くことはできますか?

メールにてお送り致します。

「お問い合わせ」よりご連絡いただけますと幸いです。