6月19日から国内損害保険の株価が下落しています。その原因は、損保各社が不正に保険料を請求していた、という報道があったためです。この不祥事は、損保各社の業績や株価にどのような影響を与えていくのでしょうか?

今回は業界構造と財務の観点でこの不祥事を解説しています。

損害保険業界へ興味がある方、必見です。

何が起きたのか?

まずは、報道の内容を整理します。

23年6月19日(月)、国内損害保険会社の大手3社(東京海上HD、MS&AD HD、SOMPO HD)が、私鉄グループの東急に対して保険料を割高に請求するよう、相互に連絡を取り合い、火災保険料を割高に請求している可能性があることが報道されました。

東京海上のコメントによると、既に金融庁から報告徴求命令を受けており、特別調査委員会を設置しています。

本来、企業が支払う保険料は、過去の支払い保険金などの履歴から総合的に判断されるものです。東急は、過去の保険金支払いは相対的に少なく、優良企業とされるはずでした。

しかし、大手3社から提示されたものは、過去の実績からはかけ離れた割高な保険料、かつ3社が同じような保険料でした。

これに違和感を持った東急が、不適切な行為の有無を東京海上に確認したことで今回の不祥事が発覚しました。各損保の東急を担当する営業マン同士が、スマートフォンのメッセージなどで情報を共有し合い、事前に保険料の水準を調整していたカルテルの疑いがあるようです。

この行為は独禁法違反の優越的地位の濫用、その他保険業法違反に当たる可能性があると指摘されています。

原因は業界の寡占にあり

なぜこのようなことが起きたのでしょうか?背景には、寡占状態の損害保険業界の特性が関係していると考えられます。

企業向け保険のシェアは、大手3社で9割を占めています。

その中でも特に、大手企業の保険受け入れは保険金支払いが巨額になることがあるため、複数の保険会社で分担して保険を受け入れることが一般的です。その際、中規模以下の保険会社では保険金支払いのリスクを追えず、自然と大手損保に保険加入をを頼まざる得ない状況になるのです。

本来であれば、損保側は少しでも契約を伸ばそうと、保険料の値下げ競争などを仕掛けるはずです。

しかし、今回のように、大手3社に「東急さんの保険料はこれくらいで」と手を結ばれては、東急側に選択肢はありません。このような寡占状態が、今回の不祥事の原因の一つだと考えます。

投資家目線:損保各社はヤバいのか?

今回の報道が事実だった場合、損害保険会社は業務困難になるのでしょうか?

投資家として、どのようなリスクを考えるべきでしょうか?

与える損失と、それに耐えられるかを考えます。

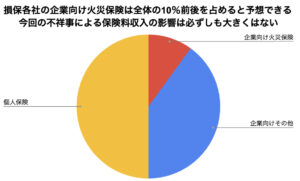

業界全体の保険料に占める企業保険と、個人保険の比率は 49:51でほぼ半々です。

企業保険の具体的な内訳は任意自動車保険が33.1%、企業向け財物保険(ここに火災保険が含まれる)が21%、賠償責任保険が17.5%、となっています。(参考:スイス・リー・インスティテュート)

そして、今回報道があった各社の収入保険料の内訳を見ると、火災保険による収入は20%前後です。概ね業界の平均通りです。

| 東京海上 | MS&AD | SOMPO | |

| 収入保険料に占める火災保険の割合 | 18.6% | 20.5% | 18% |

出典:各社23年3月期 決算資料より作成

これらの情報を整理すると、保険料各社の総保険料収入に占める企業向け火災保険の割合は10%前後と推定できます。

そして最大の収入源は自動車保険です。(個人・法人合わせて約40〜50%)

従って、企業向けの火災保険の販売に関して、何らかの規制が起きたとしても、メインの収益源にダメージを与える訳ではない、と考えます。また企業によって差がありますが、損保各社は海外売上比率が高いことも、一つの安心材料です。

過去の事例から考える

また、残念な事ですが、損保業界のカルテル行為は今回が初めてではありません。

1994年には、機械・組立保険の保険料について、損害保険各社がほぼ一律で適用していたことが問題になりました。

当時は、違反行為を行った損害保険会社に対して総額54億円の課徴金納付命令がありました。当時の罰金を、今回の不祥事の懲罰金としてそのまま当てはめると、各社20億円前後の支払いを科されることになります。

そして、23年3月31日時点の各社の現金の保有状況は

東京海上8,700億円、MS&AD2兆7,000億円、SOMPO 1兆2,500億円です。

従って、前回と同様の罰金が科される場合は、財務上は、経営危機に陥るようなことはないものと考えます。

今後の調査報告について、注目する必要がある

報道翌日、6月20日(火)の前日比終値は、東京海上▲5%、MS&AD▲ 4.8%、SOMPO▲5.6%、となりました。

そして、本日6月21日(水)は2.5%前後反発しています。低PBR企業として株価が上昇し続けていた損害保険各社ですが、調整が入った形となりました。

現在得られる情報を整理すると、企業の存続に問題を与えるような、大きな損害を与える可能性は低いと考えて良いと思います。

また東京海上のコメントによると、「同種の事案は認識していない」とのことです。

しかし、他の企業に対し同様の事例がないか、企業向けの保険で余剰利益を得ていなかったか、などを調査する方針です。調査は数カ月以上をかける見通しですから、新たなリスク要因が出てこないか、今後も注目する必要があるでしょう。

最後までお読みいただきありがとうございました。

損害保険についてもっと詳しく知りたい方はこちらの記事もご覧ください。

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す