DeNAは多くの人から認知を得ている企業です。

プロ野球球団を保有し、会長の南場智子氏は著書『不格好経営』などでも有名です。

しかし、DeNAは、投資対象として話題に上がることは多くありません。マネー雑誌や投資インフルエンサーもあまり取り上げない企業です。

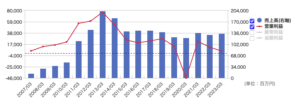

また、株価の推移を見ると、成長している様子はありません。

出典:株探

今回はDeNAの株価はなぜ上がらないのか?を事業内容に注目して解説します。ここから株価が上がるチャンスがあるか?反対に投資しない方がいいのか?詳しく分析していきます。

早速みていきましょう!

DeNAの事業内容

まずは業績の推移を見てみましょう。先ほどの株価と同じように、成長している様子はみられません。

出典:マネックス証券

そもそもDeNAは何をしている企業なのでしょうか?

「なんとなくインターネット系?でもスポーツがあるよな」…

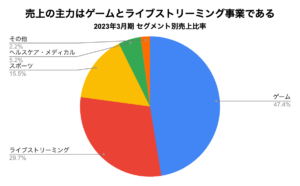

実は、DeNAの主力事業は、ゲームです。2013年ごろの業績が好調でしたが、これは日本におけるスマホの普及とともに、「モバゲー」による収入が増えたためです。現在はPocochaなどのライブストリーミング事業や、医療DXを手がけるヘルスケア事業があります。

出典:2023年3月期 決算短信より作成

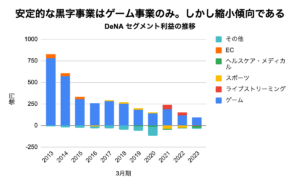

しかし、セグメント利益の推移を見ると、2013年と比較してゲーム事業の利益が減少していることがわかります。このゲーム事業の不振が全体の業績に悪影響を与えていると考えられます。

(各セグメント利益額は、セグメント変更履歴を参考に手を加えています。)

参考:各年度決算短信より作成

では、なぜゲーム事業の利益は縮小しているのでしょうか?

ゲーム事業はなぜヒットしない?

そもそも、DeNAの主力タイトルをご存知でしょうか?

それは「ポケモンマスターズ EX」です(正直私は知りませんでした)。DeNAは任天堂と資本業務提携を行っているため、ポケモンのキャラクターを利用できるのです。

出典:DeNA ゲームタイトル一覧

このゲームは2019年にリリースされました。しかし、リリース当初はゲーム内のバグや運営面でのトラブルが相次いだほか、コンテンツ量も十分ではありませんでした。結果、配信直後からセールスランキングで落ち込みました。

その他にカードゲームが元である「デュエル・マスターズ プレイス」も、緊急メンテナンスが立て続けに発生し、ヒットが出ない中での相次ぐトラブルに見舞われた過去があります。

任天堂との関係を活かし、「スーパーマリオラン」や「どうぶつの森ポケットキャンプ」を展開し、一定のヒットにつながっているものの、収益源の柱になるようなタイトルとはなっていません。

ゲームに対する熱意が足りない?

なぜこのような状況なのでしょうか?

スマホゲームを開発する競合他社と比較してみます。

まず年間のゲーム開発本数です。

DeNAは年間3本、サイバーエージェントは年間10本、ガンホーは年間5本です。

(サイバーエージェントとガンホーはSwitchやPS4向けも含む)

DeNAは競合他社と比較して、ゲームのリリース本数が少ないことがわかります。

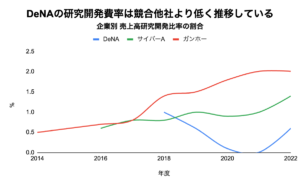

また、ゲームには多額の研究開発費を投じる必要があります。しかし売上高研究開発費率を見ると、DeNAが低い水準です。

DeNAが0.6%、サイバーエージェントが1.4%、ガンホーが2.0%です。

(実際にはゲーム以外の研究開発費も含まれていますが、各社の有価証券報告書を見ると、その投資先は主にゲームの開発費であることがわかります)

出典:各社有価証券報告書より作成

これらの情報から、DeNAは必ずしもゲーム開発に積極的ではないのではないか?と考えられます。

自己資本比率(63%)を考えても財務的な余裕はありそうです。それでも、ゲームに熱意を持って開発しない・投資しない理由は何でしょうか?

周辺事業で安定を目指す

その答えは、DeNAの中期経営計画に記されています。それは、社会課題領域の強化を重視しているからです。

出典:DeNA IR Day 2023 説明会資料

社会課題領域とは、ヘルスケア・メディカル領域と、スポーツ・町づくり領域です。

ゲーム事業はエンターティメント領域と分類されていますが、業績変動が激しいことから、社会課題領域を主力としたい狙いが見えます。

このヘルスケア・メディカル領域の主力商品は「Join」です。

Joinは医療関係者が高セキュリティ環境下でコミュニケーションが取れるアプリであり、脳卒中などの急性期疾患を扱う診療科を中心に導入されています。地域間の医療従事者をつなぐプラットフォームとなり、医療関係者が足りない地域にも医療を届けることを目的としています。

23年3月期のヘルスケア・メディカルのセグメント利益は22億円の損失を計上しました。

中期経営計画上は、25年に50億円の利益を目標としています。

23年3月期の全体の営業利益が42億円だったことを踏まえると、業績に与える影響は大きそうです。

また、スポーツ・町づくり領域では横浜DeNAベイスターズなどのチーム周辺地域の開発を行うようです。23年3月期は1億円の損失でしたが、30億円まで伸ばす目標を掲げています。ただし達成時期は未定であるため、実現可能性は不透明な印象です。

出典:DeNA IR Day 2023 説明会資料

また、エンターティメント領域として、ライブストリーミング事業もあります。

そのサービス内容は、配信者のライブを視聴者が課金アイテムなどを使って盛り上げる、というもの。2021〜2022年は黒字化しましたが、おそらくコロナ禍による一過性の需要増だったと考えられます。現在は広告宣伝費を投じてユーザー拡大を狙っている、育成段階のサービスと言えるでしょう。

DeNAに投資する魅力は何か?

一度、ここまでをまとめます。

第一の収益の柱は、ゲーム事業です。

これはスマホの普及、あるいはそれ以前のYahoo!モバゲーのヒットから続く事業と言えるでしょう。しかし、現在のDeNAにゲーム事業を成長させたい意欲は感じられません。ゲームが本業の任天堂や、ウマ娘のロングヒットを狙うサイバーエージェントと比べると、「当たったらラッキー」といった姿勢に見えてしまいます。

確かに、ゲーム事業は当たればラッキーというボラティリティが高い事業です。

その代わりの収益の柱としたいのが、医療系DXやスポーツ関連です。今後はこの社会課題領域で成長していきたい、という計画です。

これを見てあなたはどう考えますか?

…

私の正直な感想は

「結局何がしたいのか?」です。

確かに医療系DXの領域は、マクロ的に考えると需要が高まる領域です。しかし、そこにはエムスリーなど、たくさんの企業も存在しています。逆にエムスリーが「スマホゲーム開発をする」と言い出したら、「何やってんだ!」となるはずです。

どうにも、DeNAは資本を活かして、様々な領域に繰り出している印象です。

いち投資家の意見ですが、かつてのヒット領域を切り捨てながら、次なる成長領域に中途半端に進出している企業には、投資するか慎重になるべきでしょう。

なぜならば、いつまで経っても柱となる事業が確立しないためです。DeNAの祖業はオークションサイトのモバオクです。しかし、現在は赤字事業のその他にひとまとまりとされています。単一セグメントですらありません。

ゲーム事業や今後柱とした事業においても、同じようにならないかが心配です。

DeNAの株価は割高

最後に株価に対する評価を述べます。

出典:株探

DeNAは24年3月期の通期決算予想を出していないため、24年3月期2Q現在の利益水準で考えると、24年1月25日現在の推定PERは28倍です。一方で、過去10年間の平均PERは約15倍ですから、現在は過去に比べると割高であることがわかります。

株価をPER30倍近くに止めている要因は何でしょうか?

それは中期経営計画のヘルスケア・メディカル事業への期待があると思います。

私の意見では、過去の事業セグメントの推移や、ゲーム事業への期待値が低いことを踏まえると、この割高さは許容できません。DeNAの根本的な考えは、コンサルティング的なロジカルシンキングにあるのかもしれません。それであるが故に、成長領域を捉えようとする意識が強く、結果的に事業の柱が見えてこない現状です。

DeNAの業績が回復するケースとして考えられるのは

- 新作のゲームがヒットする(実現可能性は不透明)

- ライブストリーミングが成長する(先行投資によって先が長い可能性)

- スポーツ・メディカルの成長する(実現すれば、収益の柱になりそう)

これらだと思います。メディカル事業の成長は、実現可能性が高いかもしれませんが、本当にそれでいいのか?という疑問もあります。

感覚的な話ですが「DeNAなのに医療…うーん…」という感じです。

この分析を読んでくださったあなたは、この割高さを許容できるかどうかを考えて、DeNAへの投資判断をなさってください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

細かいですが、DeNAの祖業はオークションサイトの「モバオク」ではなく「ビッダーズ」です。すでにKDDIに売却済みですが。。。

https://xtech.nikkei.com/it/atcl/column/15/040800083/101100077/

コメントありがとうございます!ご指摘感謝いたします。また別の記事おご覧になってください!