今回は【中小型株シリーズ】第3弾です。

紹介する銘柄が直ちに推奨銘柄というわけではないことをご承知おきください。

とにかく今は大型株に注目が集まっていて、中小型株・成長株は株価が下がっていたり、全く上がらないという状況が続いています。

中小型株の中には、将来的な成長性が大きいにも関わらず他の中小型株と同じように無視されているものがあるのではないかと考えます。

今回の切り口は「再復活銘柄」です。

中小型株はコロナショック後の2020年~2021年にかけて、株式ブームによる個人投資家の参入もあり、株価が大きく上がりました。

ところが、このブームが去り、PERが上がりすぎていた状況も相まって、株価は急激に下落しました。

今ではもはや売る人がいないのではないかと思えるくらい割安となっていて、まさに投資のチャンスなのではないかと私は思っています。

かつて株価が高かったけれども今は株価が下がっていて、一方で業績は良く、事業の中身も健全である銘柄を3つ紹介させていただきます。

スクリーニング条件

今回もマネックス証券の銘柄スカウターを使ってスクリーニングをかけます。

- 時価総額1,000億円以下

- 従業員数1,000人以下

- 52週株価相対水準0~20

- 予想PER相対水準0~20(過去5年)

- 営業利益10%以上(直近3年間平均)

上記の条件でスクリーニングしたところ、52件の銘柄が該当しました。

レノバ、チェンジH、JCRファーマ、M&Aキャピタルといった耳にしたことがあるような銘柄もあります。

ここからはチャートと業績を見て絞り込んでいきます。

業績が右肩上がりに伸びていて、一方でチャートは明らかに相場にもまれて一度上がったけれども下がっているというものを選びました。

残った銘柄のビジネスモデルや事業の特性を一つ一つ見ていって、今回は3銘柄に絞りました。

シンクロ・フード

一つ目はシンクロ・フードです。

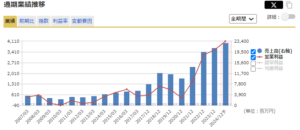

まずは業績を見てみましょう。

出典:マネックス証券

コロナ禍が厳しかったということはありますが、比較的順調に業績が伸びています。

出典:マネックス証券

2018年に大きく盛り上がった後に落ち込んで、コロナ禍で業績が悪かったので株式ブームの恩恵も受けず、一方でそこからはじわじわと回復してきています。

事業内容としては、「飲食店ドットコム」を運営しています。

出典:飲食店ドットコム

顧客を飲食店に絞って、飲食店の経営者が必要とする情報を提供するというものです。

飲食店に営業をかけていって、飲食店側としてはまとめて頼めるので便利なサービスとなるでしょう。

基本的にはweb系なので、一度システムを整えてしまえば、使ってくれるお客さんが増えれば増えるほど費用はほとんどかからずに売上が増えてその分利益が伸びることになり、利益率はかなり高くなります。

営業利益率は直近で28.82%と高く、大きな投資が必要ないのでキャッシュフローも優良です。

もちろん競合もいるとは思いますが、現時点でこれだけじっくり伸ばし続けられているということは、飲食店からの信頼はかなり厚いのではないかと想像できます。

一方で、懸念点もあえて挙げたいと思います。

物件を探したり、仕入れをしたり、M&A仲介をしたりといろいろやっているのですが、実際の売上の大部分は求人によるものということです。

今は飲食店に特化した求人サイトが他にあまりないからこそうまくいっている部分がありますが、より安価であったり大手の総合系の求人サイトが飲食店の求人に力を入れたりすると、競争になってしまいます。

競争優位性(経済の堀)がそこまでないというところが不安材料にはなってきます。

飲食店に特化しているという強みがどこまで他の求人情報サイトからの優位性を持ち続けられるかが今後の課題かと思います。

PERは15.9倍で、これから成長すると見られる企業にしてはかなり低いです。

ROE18%、ROIC16.47%というのもかなり高い水準です。

設備投資が無いので資本効率性は高いです。

足元で株価が下がっていますが、業績は悪くないので、不安は比較的小さな会社だと思います。

鎌倉新書

鎌倉新書はお墓や仏壇の販売や葬式を行う業者とお客さんのマッチングサイトを運営しています。

出典:マネックス証券

業績は大まかに右肩上がりに伸びています。

出典:マネックス証券

株価はコロナ前にかけて大きく上がっていて、コロナ禍でも少し上がった時はありましたがそこからはあまり伸びず、2018年くらいの水準に戻ってしまっている状況です。

かつてはPER100倍という時もありましたが、今では忘れ去られている銘柄と言えそうです。

高齢社会が進む日本においては、お墓や葬式といったものはある意味で成長産業といえます。

出典:いいお墓

経営陣にはコンサルや金融畑でバリバリやっていた人たちが名を連ねていて、そのノウハウをお墓や葬儀の分野で存分に活用しているというところです。

今後の展開としては、今のお墓や葬儀といったところから、相続や保険不動産などにも足を伸ばしつつあります。

鎌倉新書にも弱い部分が考えられ、今はまだ競合が少ないですが、リクルートなど大手が参入してくると脅威になると思います。

また、システムを全て自社開発しているというわけではなく、外部の業者に任せている部分が大きいようです。

出典:マネックス証券

キャッシュフローを見ても、投資キャッシュフローが大きくなっていることがあり、外部にお金を払ってシステム改修を行っているようです。

システムに圧倒的な優位性があるわけではなく、実はあまりお金が貯まりやすい体質ではありません。

業績も、一時は大きく伸びていましたが、最近では少し弱いと感じられます。

かつてPERが高かったところからすると今は20倍と普通の水準となっていますが、安いと言い切れる状況ではないかと思います。

ウルトラファブリックスホールディングス

第一化成とアメリカのウルトラファブリックス社を中核とする合成皮革メーカーです。

出典:マネックス証券

業績を見ると、2021年・2022年の頃に非常に大きく伸びています。

出典:マネックス証券

株価は、コロナ後の2022年から2023年にかけて大きく伸びて今は戻っているという状況です。

合皮を提供するメーカーですが、多くは自動車や航空機用ということで、特に最近では自動車が伸びているようです。

どこの自動車にこの会社の合皮が使われているかははっきりとは分からないのですが、おそらくテスラが採用しているのではないかと推測されます。

もしテスラが採用しているのであれば、この業績の伸びにも納得がいきます。

高級車や航空機のファーストクラスのシートに使われるような高級感のある合皮を、もしこの会社でしか作れないということであれば、今後も有望になってくるのではないかというところです。

日本においては「合皮」のイメージがあまり良くなく、売上の96%は海外で、その大部分は北米ということです。

それによって円安のメリットも享受できています。

メーカーながらにして営業利益率が16~17%とかなり高いです。

それに対してPERは7.5倍と低く、PBRも1倍を少し上回る程度です。

本当にテスラに使われていて、競争力があるとすればかなり面白くて安い銘柄だと思います。

業績の伸びは一旦止まったようで、だからこそ株価が下がっているのだと思いますが、この企業の本当の強さが見つけられれば面白い銘柄であり、引き続き注目していきたいです。

中小型株保有のスタンス

中小型株はこれから大きく伸びるという期待もあれば、一方で一部がダメになったら一気に崩れてしまう危うさも兼ね備えています。

よって、一つの銘柄に固執しすぎないことが大事かと思います。

いくつか将来大きく伸びそうなものを持っておいて、その中の一つに大当たりが出たらトータルでかなりプラスになるので、そういうスタンスで中小型株を保有することをおすすめします。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す