日本を代表する化粧品メーカーであり、グローバルビューティーカンパニーとして知られる資生堂。ここのところ株価が急激に下落し、大きな話題となっています。本記事では、資生堂の株価下落の背景にある業績悪化の要因を詳細に分析し、同社のこれまでの戦略の評価と今後の展望について深く掘り下げていきます。

過去の記事はこちらをご覧ください。

目次

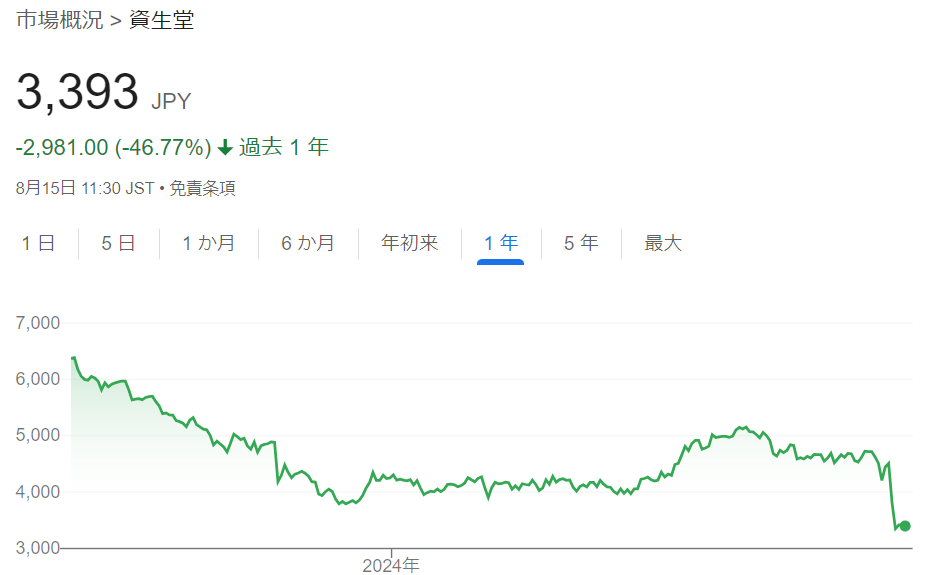

資生堂株価の急落

過去1年間の資生堂の株価推移を見ると、その下落幅の大きさに驚かされます。具体的には、1年前と比較して46.77%もの下落を記録し、2024年8月15日時点で3,393円まで急落しています。この下落率は、同業他社や日経平均と比較しても顕著であり、市場が資生堂の将来性に対して強い懸念を抱いていることを如実に示しています。

特筆すべきは、この株価下落が段階的ではなく、急激に進行したという点です。2024年8月の下落は、日経平均の急落を考慮しても大きなものでした。この急激な下落は、市場の資生堂に対する見方が一気に悪化したことを意味しており、何らかの重大なネガティブ要因が影響していると考えられます。

業績悪化が株価下落の主因

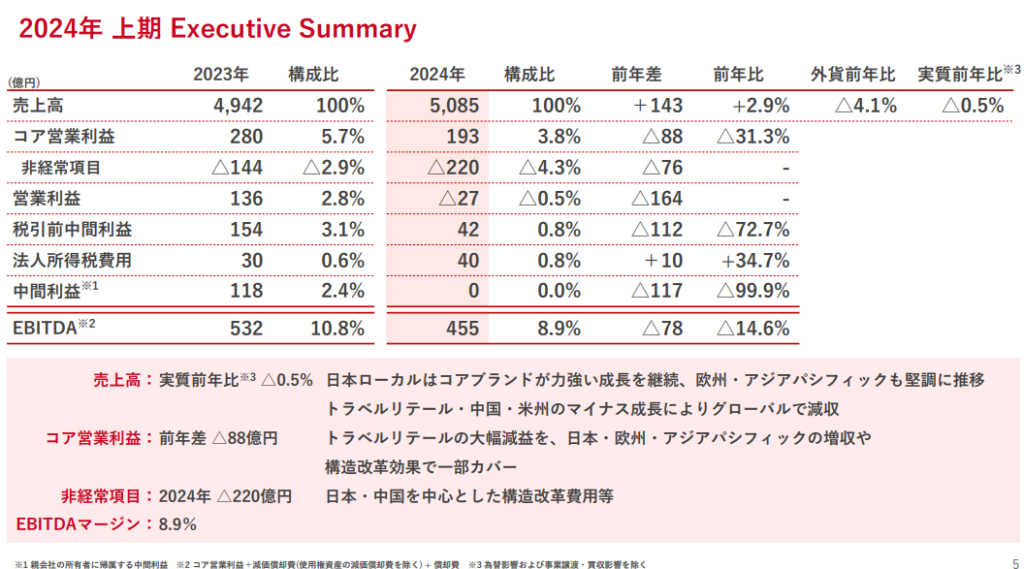

足下の株価下落の主要因は、2024年上期(1-6月)の業績悪化にあります。資生堂の2024年8月7日の決算発表によると、同社のコア営業利益は前年同期比88億円減の193億円となりました。これは前年同期の280億円から31.3%も減少しており、市場の予想を大きく下回る結果となりました。

さらに詳しく見ていくと、売上高は5,085億円と前年同期比で2.9%増加しているものの、実質ベース(為替影響および事業譲渡・買収影響を除く)では0.5%の減少となっています。この数字は、資生堂の本質的な事業成長が停滞していることを示唆しています。

注目すべきは、コア営業利益率の低下です。2023年上期の5.7%から2024年上期は3.8%へと大幅に低下しており、収益性の悪化が顕著です。この利益率の低下は、後述する様々な要因が複合的に影響した結果といえます。

業績悪化の主な要因

中国市場の低迷

資生堂の業績悪化の最大の要因は、中国市場の低迷です。2024年上期の中国事業の売上高は実質前年比△6.6%と大幅に減少しました。この背景には、以下のような要因があります:

- 中国経済の成長鈍化:

中国のGDP成長率は以前ほど高くなく、特に個人消費の伸びが鈍化しています。 - 消費者の節約志向:

経済の不確実性から、中国の消費者、特に中間所得層の間で節約志向が強まっています。 - 現地メーカーの台頭:

中国の化粧品市場では、現地メーカーが急速に力をつけており、外資系ブランドのシェアを脅かしています。 - 価格競争の激化:

特にプレステージ・プレミアム市場で価格競争が激化し、資生堂のような高級ブランドの利益率を圧迫しています。 - 原発処理水問題:

日本の原発処理水の海洋放出に対する中国消費者の反応も、一部で日本製品の買い控えにつながっています。

トラベルリテール事業の不振

トラベルリテール事業(主に空港などでの免税店販売)の不振も、大きな要因となっています。2024年上期のトラベルリテール事業の売上高は前年比△22.7%、コア営業利益は△50.1%と激減しました。この背景には以下のような要因があります:

- 中国人旅行者の減少:

中国からの海外旅行者数が新型コロナウイルス感染症流行前の水準まで回復していないことが大きく影響しています。 - 購買行動の変化:

旅行者の消費パターンが変化し、高級化粧品への支出が減少している傾向が見られます。 - 競争の激化:

トラベルリテール市場でも現地メーカーの台頭や価格競争の激化が見られます。

資生堂の過去の戦略を検証

資生堂のこれまでの戦略を振り返ると、以下のような特徴が見られます:

中国市場への過度な依存

資生堂は2018年頃から、中国市場を重要な成長ドライバーと位置づけ、積極的な投資を行ってきました。2018年には1908億円だった中国での売上が、直近では2500億円にまで拡大しました。

すでにつばめ投資顧問でレポートしてきましたが、資生堂はそれまで調子の良かった中国市場への集中戦略を進めて来ました。

2021年、資生堂は大きな戦略転換を行いました。その主な内容は以下の通りです:

大衆向けブランドからの撤退:

- 「TSUBAKI」「UNO」「専科」などのパーソナルケア事業を1,600億円で外資系CVCファンドに売却

- 高級ブランドへの集中を強化

欧州事業の見直し:

- ドルチェ&ガッバーナとのライセンス契約を終了

- 欧州での不採算事業からの撤退

中国市場への注力:

- 2023年までに中国での売上を2019年比で約2倍に増加させる目標

- 日本市場の売上は2019年比で減少を予想

高付加価値戦略:

- 原価率の低い高級化粧品に経営資源を集中

- マーケティング投資の効率化

プロ経営者による改革:

- 魚谷社長(元コカ・コーラ、クラフト)によるアメリカ流の「選択と集中」戦略の実施

中国市場への集中により、現在の資生堂の売上に占める中国売上比率は45%(トラベルリテール含む)に及びます。この戦略は一時的に成功を収めましたが、以下のような問題点も浮き彫りになりました:

- 市場環境の変化への対応遅れ:

経済環境の変化により消費者の節約志向が強まる中、高級ブランドへの依存度の高さが裏目に出ました。 - 中間価格帯市場でのプレゼンス低下:

高級ブランドへの注力が、成長性の高い中間価格帯市場でのシェア低下につながった可能性があります。 - コスト構造の硬直化:

高級ブランド戦略に伴う高コスト体質が、収益性の悪化につながりました。

資生堂の新たな戦略

これらの課題に対応するため、資生堂は以下のような新戦略を打ち出しています:

日本市場の再強化

- コアブランドへの集中:

「SHISEIDO」「クレ・ド・ポー ボーテ」などのコアブランドに経営資源を集中させ、効率的な成長を目指します。- 新市場創造マーケティング:

ファンデーション美容液など、新たな市場を創造する商品開発とマーケティングを強化します。- Eコマースの強化:

2024年上期のEコマース売上成長率は20%台後半に達しており、さらなる拡大を目指します。- インバウンド需要の獲得:

訪日外国人向けのマーケティングを強化し、インバウンド需要の取り込みを図ります。地域ポートフォリオの見直し

- 米州・欧州・アジアパシフィック地域での成長加速:

これらの地域での投資を強化し、成長を加速させます。- 新興市場への展開:

インドや中東などの新興市場への展開を強化し、新たな成長機会を追求します。- M&Aの活用:

「Dr. Dennis Gross Skincare」の買収など、戦略的なM&Aを通じて事業ポートフォリオの強化を図ります。デジタル投資の強化

- Eコマースのさらなる強化:

全地域でのEコマース売上の拡大を目指します。- デジタルマーケティングの高度化:

AI技術などを活用し、よりパーソナライズされたマーケティングを展開します。- サプライチェーンのデジタル化:

需要予測の精度向上や在庫管理の効率化を図ります。コスト構造の改革

- 組織構造の最適化:

各地域での組織のスリム化や効率化を進めます。- 不採算店舗の閉鎖:

特に中国市場において、不採算店舗の見直しを加速させます。- 原価低減:

サプライチェーンの効率化や調達の見直しにより、原価率の低減を図ります。- ブランドの選択と集中:

収益性の高いブランドへの経営資源の集中を進めます。

すなわち、現在行っている戦略は、中国集中戦略からの揺り戻しということになります。今回の決算で構造改革(=リストラ)を行っていることから、大鉈を振るっていることがわかります。

資生堂は買いか?売りか?

これまでの中国集中戦略から切り替え、国内事業の再強化やコスト削減を進めている点は最低限評価できるポイントです。しかし、中国への集中の過程で大衆向けブランドから撤退したことは、認知度という点で以前よりも苦しい戦いを強いられることになるでしょう。一方で、中国が厳しいとなるとこれから伸びる分野も見つからず、方向性としては一旦ダウンサイジングするしかないようにも見えます。

直近で約1500名のリストラを行っていますが、それでも3万人の従業員に占める割合は5%。当面は足場固めの期間が続くのではないかと思います。中国集中戦略を進めてきた魚谷CEOが2024年12月で退任するため、本格的な戦略を策定できるのは翌年以降になるでしょう。次の「攻め」の戦略が見えてくるのは、もう少し後になりそうです。

なお株価としては、1年で50%近くも下落しながら、なお割安感はあまりないと感じます。過去最高益を記録した2019年ベースの利益で計算しても、PERは約18倍、今期予想のPERは61倍です。これから縮小するリスクがあると考えると、割高感すら漂います。

今買う理由はあまりないように思え、保有している人も一旦戦略の見直しを行う必要があるかも知れません。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

良記事でした。

しかし、「為替変動の影響:円安の進行により、日本製品の相対的な価格競争力が低下しています。」とありますが、円安ならば価格競争力は上がるのでは?

ご指摘ありがとうございます!修正いたします。