Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

日経ヴェリタスに「50代 まだ間に合う」と題した特集が組まれました。退職後に2000万円が不足するとされた、政府資料を受けてのものです。

目次

私は「全世界株式型投信に全額を投じればいい」と言う記述に違和感を覚えた

50代にもなるといよいよ老後が現実となって迫ってくる一方で、これまで対策を取っていなかった人にとってはどうしたら良いかわからなくなってしまうでしょう。これから資産形成をはじめようにも、何から取り掛かったら良いのかわかりません。

その中で、あるFPの発言として「想定利回り5%。全世界株式型投信に全額を投じればいい」と書いてありました。これを見て、私は「何て無責任な言い方だ!」と激しい違和感を覚えました。

確かに、世界全体の株式市場のリターンの期待値は年率5%以上と言われます。しかし、50代の人が今ある資産をそこに全部入れれば確実に5%が得られると考えると、それは大きな間違いです。

債券なら、毎年一定の利息が入ります。そのため、格付けの高いものを買っていれば、ある程度「確実に」決まったリターンが得られます。しかし、ここで言うリターンは、主に株価変動によって得られるもののことです。株価変動は決して安定はしません。

では、年率5%のリターンとは何なのでしょう。それは、長期の実績をあとから逆算したものです。それを、これから1年で得られるものだと考えると大きな誤解を生みます。

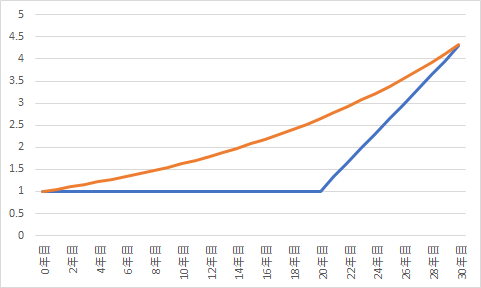

算定期間が30年だとしましょう。もしかしたら、最初の10年のリターンはゼロかもしれません。次の10年も横ばい、しかし最後の10年で一気に4.3倍になれば、30年間の年率リターンは5%となるのです。

このように、株式のリターンはまっすぐではない「非線形」なのです。

今50歳の人が投資したとして、20年目、すなわち70歳になるまで横ばいだったらどうでしょう。お金は増えず、安心することなどできないでしょう。これはダメだったと、途中でやめてしまうかもしれません。

20年も横ばいなんてと思うかもしれませんが、このようなことは実際に起こりえます。日本の平成の30年間はまさにそのとおりでしたし、米国でも1970年代に株価が全く伸びない「株式の死」を経験しています。投資に絶対はないのです。

もっと言えば、横ばいならまだ良い方で、株価が割高な時に掴んでしまったら、いくらインデックスと言っても挽回するのは容易ではありません。これまで投資したことのない人が、長期のマイナスに耐えられるでしょうか?

だからこそ、これから投資を始める方は「これ」と決めつけるのではなく、投資とはどのようなものか、自ら学んで欲しいのです。インデックス投資も同様です。そうすれば、おかしな話に騙されることはなくなり、何より効果の高い不安解消手段になるでしょう。

あなたの老後の備えは十分?計算は難しくない

では、将来に不安のある50代はどうしたら良いのでしょうか。以下は「私だったらどうするか」という観点で書いています。ぜひ参考にしてください。

(1)退職時の資産(運用なし)を計算

まず、将来の資産を計算します。主となるのは、現在の貯金と退職金を合わせた金額です。自分の会社の退職金がいくらになるかは、給与テーブルや周囲の人の話を聞けばおおよそ推測できるでしょう。

ちなみに、私が会社を辞めて独立したときは、先に退職していた同年代の先輩に聞きました。その金額は50万円!入社7年足らずだったとは言え、予想以上の少なさに衝撃を受け、独立資金の計算をやり直したものです。

退職金だけではなく、積立型の保険や会社の制度なども確認してみると良いでしょう。思わぬところに「埋蔵金」があるかもしれません。私も付き合いで入っていた年金保険があり、取り崩して独立資金の足しにすることができました。

ここまでやれば、少なくとも2000万円あるかどうか判断できます。

(2)年金と支出の収支を計算

定年退職したら、頼れる収入は基本的に年金だけとなります。実は、自分がいくら年金を受け取れるかは、以下のサイトから簡単に計算することができます。

これに基づくと、1968年生まれ(50歳)、大卒で40年間務め、平均年収が500万円だった人は、65歳から年間190万円、月額15.8万円の年金を受け取ることができます。

あなたの生活はこの金額で足りるでしょうか。直近の生活費を考えてみましょう。どうしても月20万円かかる人は、5万円程度の赤字となります。そうなると、政府の試算通り2000万円が必要になるわけです。

逆に、ここがマイナスにならなければ、資産がさほどなくてもそこまで心配する必要はありません。今後も無理のない範囲で貯蓄に努めれば良いでしょう。

(3)足りない分の補い方を考える

収支が赤字で、十分な資産もないということになると、どのようにして足りない分を補えばよいか考えなければなりません。また、足りていたとしても少しは多い方が余裕を持って余生を楽しむことができます。

働くか、不労所得か、ストックか。何にしても事前準備と経験が欠かせない

補い方は大きく3つあると考えます。

- 働く

- 定期収入を生む資産を持つ

- 資産を増やす

働き続けることができれば、老後の不安はほぼ解消できます。働くと言っても、現役時代のように週5日、1日8時間働く必要はありません。月5万円ですから、大学生のバイトより易しいと言えます。

もちろん、単純労働よりも、それまでの経験を活かしたことなら社会に対する貢献度も高いでしょう。自ら起業し、少しの収入を生む「小商い」の準備を今から始めて見るのも一つの手段です。

2の定期収入を生む資産とは、配当や家賃収入のことです。高配当銘柄なら、年5%程度の利回りを得ることができますから、2000万円あれば税引後で年80万円、月6.7万円の収入を得られます。

そう、2000万円あれば元手を取り崩さずとも月5万円の補填は十分に可能なのです。

しかし、退職金で初めて投資に踏み切るのは危険が多すぎます。最初誰でも失敗しますが、退職してからでは取り返しがつかないからです。また、そのタイミングで株価が高ければ、配当利回りも下がってしまいます。

まして、いきなり不動産投資でかぼちゃの馬車のようなものに騙されてしまっては目も当てられません。不動産は失敗すると自己資金を失うどころか借金までもが残ります。

だからこそ、少しでも早いうちからの勉強が必要なのです。経験があれば、いざ退職した時に大きく失敗することもないでしょう。退職までに高配当株を積み上げておけば、勉強と対策が同時にできます。

最後に、資産が足りないけどどうしても働きたくないという方は、投資で資産を増やす方法が考えられます。

しかし、前述したように、いきなり大金をインデックスを含む特定の資産に投入するのは非常に危険です。それよりも、少しずつでも良いから自分で考えたものに投資することで経験を積まなければなりません。

50代なら、退職までにまだ10年前後の時間があります。10年も投資を続ければ、企業や相場の見方がわかるようになってくるでしょう。もちろん、最初は失敗もするでしょうが、無理なことをしなければ時間が経てば回復できます。

つまり、「投資を始める」ということは、いきなり全力で何かにベットするのではなく、少しずつ経験を積むことです。そうすることでお金について考える時間が増え、ひいては自分がどう生きたいかを見つめ直すきっかけになるでしょう。

私は投資を始めるきっかけを掴んでいただきたいと思い、サービスを提供しています。まずは私の真似をすることで、大きな失敗を防いで投資に踏み切ることができます。ぜひ一度見ていってください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

最初の20年のリターンはゼロかもしれません。次の10年も横ばい、しかし最後の10年で一気に4.3倍になれば、30年間の年率リターンは5%となるのです。

———-

「最初の20年」は,「最初の10年」ですね。

ご指摘ありがとうございます。修正いたします。失礼しました。