中小型株シリーズの第4弾です。

今回は「激安株」というテーマで良い銘柄を探してみようと思います。

結論から言うと、残念ながらそれほど期待が持てる銘柄を見つけることはできませんでした。

というのも、今足元では割安株に追い風が吹いていて、特に東証がPBR1倍割れの企業に対してPBR1倍割れを解消するように要請があってからは、各企業が施策を発表したり、そもそも注目が集まっていたりして株価が上昇する流れが続いていました。

そのため、企業内容が良くて激安という銘柄はなかなか見つかりませんでした。

とはいえ、その中でも何かヒントになりそうな銘柄を3つ紹介したいと思います。

スクリーニング条件

今回もマネックス証券の銘柄スカウターを使ってスクリーニングをかけます。

条件は以下に設定しました。

- 時価総額5,000億円以下

- PER8倍以下

- 予想利回り3%以上(安い銘柄は利回りが高くなる、キャッシュフローに余裕がある)

- 自己資本比率50%以上

52銘柄が該当し、スターツコーポレーション、あいホールディングス、新日本建設など、割安株に投資している方には馴染みの銘柄かと思います。

オーナンバ

1つ目に紹介するのはオーナンバという配線システムメーカーです。

売上の大部分はワイヤーハーネス(配線設備)が占めていて、その中でも自動車用のワイヤーハーネスが多いようです。

一般的なメーカーだと思いますが、PER4.9倍とかなり低く、利回りは5.1%と高くなっています。

出典:マネックス証券

業績を見てみると、赤字にはなっていなくて、直近で営業利益は大きく伸びている状況です。

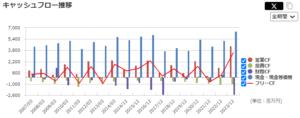

業績と合わせてすぐ見るべきものがキャッシュフローです。

フリーキャッシュフローがプラスで推移していることが望ましいです。フリーキャッシュフローがマイナスだと、仮に利益が出ていても実はカツカツで自転車操業の状態という場合があります。

出典:マネックス証券

キャッシュフローは比較的にはプラスで推移していますが、少し物足りないところではあります。

気になる点は、業績が一気に伸びていることです。

PERが4.9倍と非常に低いですが、このPERを算出する際に用いられる利益が一時的に高くなっているだけなのではないかとも考えられます。

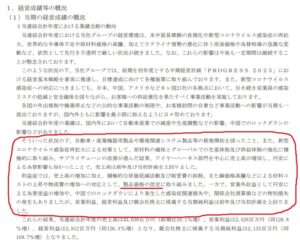

なぜ利益が伸びたのか、決算短信を見てみましょう。

出典:オーナンバ 2022年12月期決算短信

大きな要因は、製品価格の改定ということです。

よって、この利益の向上は一時的なものではなく、割と恒常的なものと考えられます。

継続が難しいような無理のある業績ではないようです。

ただし、コロナ禍の半導体不足で自動車が作れなかった頃からの反動増ということが考えられ、PER4.9倍を額面通りに受け取るわけにもいかない部分もあります。

しかし、製品価格の改定が進んでいるので、そこまで不当に利益が高いということもないというところです。

出典:マネックス証券

株価の推移を見てみると、業績が一気に伸びた分、株価も上がっています。

価格の改定はあったものの、これ以上の業績の向上は見込みにくいということで、足元では株価が停滞しています。

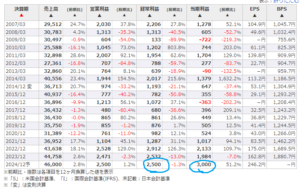

今期の業績予想を見ると、経常利益よりも当期純利益の方が大きくなっています。

経常利益から税金等を引いたものが当期純利益なので、普通は経常利益よりも当期純利益は小さくなります。

これが逆転しているということは、この数字をそのまま受け取ることはできないということです。

利益水準が昨年と同じくらいなので、純利益も昨年程度となると考えられ、それを元にPERを割り出すと、7.4倍くらいになります。

割安ではありますが、大きく割安というわけでもないという数字です。

過去のPERは8~10倍で推移していて、それと比べてもそこまで割安ではなさそうです。

自動車用のワイヤーハーネスがメインということで、今後電気自動車化でどうなるかということはありますが、自動車用製品は今PERは低い水準に抑えられていて、オーナンバが特に割安というわけではなく、悪い銘柄ではないものの今投資する理由も見いだせないというところです。

ロジネットジャパン

2つ目はロジネットジャパンです。

北海道と関東に基盤を置く運送会社2社が経営統合したものです。

PERが6.8倍、利回りが4.01%となっていて、他と比べると低い数字となっています。

出典:マネックス証券

経営統合があったのでそれを差し引いて見る必要がありますが、業績は右肩上がりとなっています。

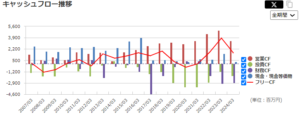

出典:マネックス証券

キャッシュフローは基本的にプラスで推移していて、右肩上がりに伸びている状況で、悪くありません。

出典:マネックス証券

株価の推移を見てみると、2020年頃から上がってきて、その後横ばいといった状況です。

一見割安に見えますが、業界としてはPER1桁というところが平均的なのかもしれません。

特に悪いところも見当たらず、かといって良いところも見当たりません。

同業他社のPERを見てみると、例えばニッコンホールディングスは13.4倍、センコーグループホールディングスは9.2倍と、やはりPERは低めに抑えられています。

物流事業はそもそもPERが低めになる業界ということで、単純にPERが低いからといって割安というわけではなさそうです。

しかし、業績は堅調で、なおかつ利回りが4%と比較的高いので、配当を受けるには悪くない銘柄だと思います。

「リターン」というものは、配当と値上がり益を合わせたものなので、業績自体が例えば年3%しか伸びなくても配当が4%あれば年7%くらいのリターンが得られるということになります。

大きなリターンはあまり望めないものの、配当を含めて考えると割安株への投資は堅調と言えるかもしれません。

藤井産業

3つ目は藤井産業です。

栃木に地盤を置く電設工事会社といったところです。

北関東には工場が多くあり、例えば栃木にはホンダなどの工場が集まっていて、”企業城下町”のようになっています。

土地もあるので、工場を建設する際に藤井産業が入ることも少なくないかと思います。

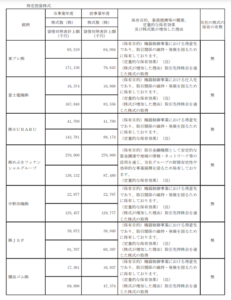

有価証券報告書の「特定投資株式」というところで取引先を見ることができ、企業を見るヒントになります。

出典:藤井産業有価証券報告書

大手の企業と取引があることが分かります。

出典:マネックス証券

業績もぐんぐん伸びています。

それでいてPERは7倍、利回りが3.57%と、なかなか良い水準です。

また、財務状況も良いです。

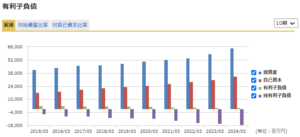

出典:マネックス証券

キャッシュフローがずっとプラスで推移していることも大きいですが、純有利子負債がマイナスになっていて、このマイナスの分だけ現金があるということです。

現金が170億円あるのに対し、時価総額が280億円ということは、藤井産業が生み出す付加価値は110億円だと計算されているということです。

110億円というと、この会社だと3年くらいで稼げてしまう額です。

そういう意味では、現金を差し引いた時の実質PERが3倍とも言えなくはないという数字です。

業績、財務が堅調で、PERが低く、大手とも取引があるということで、地味ながらも面白い企業なのではないかと思います。

ではなぜこれほど安く据え置かれているのかというと、まだそこまで詳しく調べていないのではっきりとは言えませんが、やはり地味だからという部分はあるかと思います。

これといった特徴は無いですが、世の中に必要な会社であり、評価してよいのではないでしょうか。

出典:マネックス証券

株価は直近でも上がってきていて、上がってもなお割安感があるというのが現状です。

過去のPERは7~8倍のあたりで推移していて、常時PERが低い銘柄ということですが、業績の成長性もあり、現金も多く持っているので、もしそれを還元するという話になると株価が上がってきます。

2024年3月期にも配当を上げたのですが、実質配当性向は23.1%とまだ低い水準で、上がる余地もあります。

業績も良く、面白い会社なのではないかと思います。

割安株が注目されている風潮もあり、もしかしたら乗り遅れたところもさらに上がる可能性もあると思います。

一方で長期的に見た時に大事なことは業績ということになります。

PER10~30倍くらいの範囲であれば、長期的な株価の伸びも業績の伸び並みになる傾向が強く、長期投資になればなるほど業績が伸びている企業を選ぶべきだと思います。割安が修正された時に階段状に一気に株価が上がることがあり、それを期待して待ち続けるのが割安株投資です。

割安株の長期投資と成長株の長期投資では概念が違うということも覚えておきましょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

話が丁寧でわかりやすかったです。データに対する考え方が参考になります。