現在ダイキンの株価は直近1年で20%ほど下げており、2023年のピークから見ると50%近くも下落している状況です。

このことから「ダイキンの株を保有しているけど今後株価がどうなるのか知りたい」という投資家の声をよく耳にしています。

結論からいうと、現在大きく下落していますが超長期投資の目線でみると大きな問題はないと言えます。

それでも、ダイキンの株価がなぜ下がっているのか気になっている人も多いようです。

そこで今回はつばめ投資顧問が、ダイキンの今後についてや株価下落の背景を徹底分析します。

ぜひ最後までご覧ください。

目次

ダイキンの事業内容

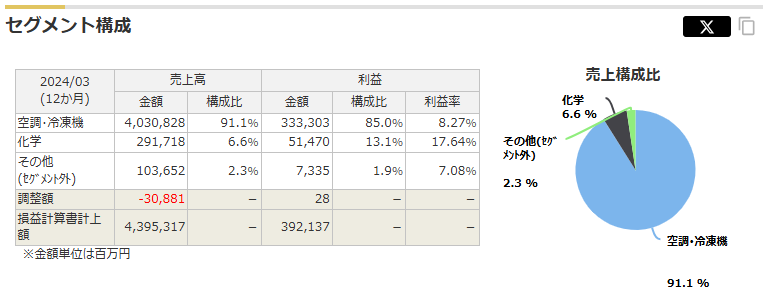

ダイキンの事業内容は、空調事業が中心です。

エアコンを主体とした空調機器と、物を冷やすための冷凍機なども製造しています。

売上の91%、利益の約85%が空調・冷凍機部門から来ており、関連事業として化学事業も行っています。

売上の91%、利益の約85%が空調・冷凍機部門から来ており、関連事業として化学事業も行っています。

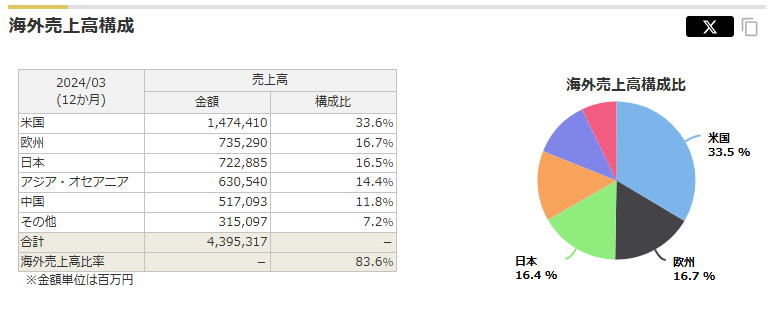

ダイキンは大阪に本社を置く企業ですが、特に注目すべき特徴はグローバル性です。

海外での売上が全体の83%を占め、主な市場はアメリカ、ヨーロッパ、日本の順となっています。

海外での売上が全体の83%を占め、主な市場はアメリカ、ヨーロッパ、日本の順となっています。

世界中に空調機器を販売する企業であり、販売実績と売上は世界一です。

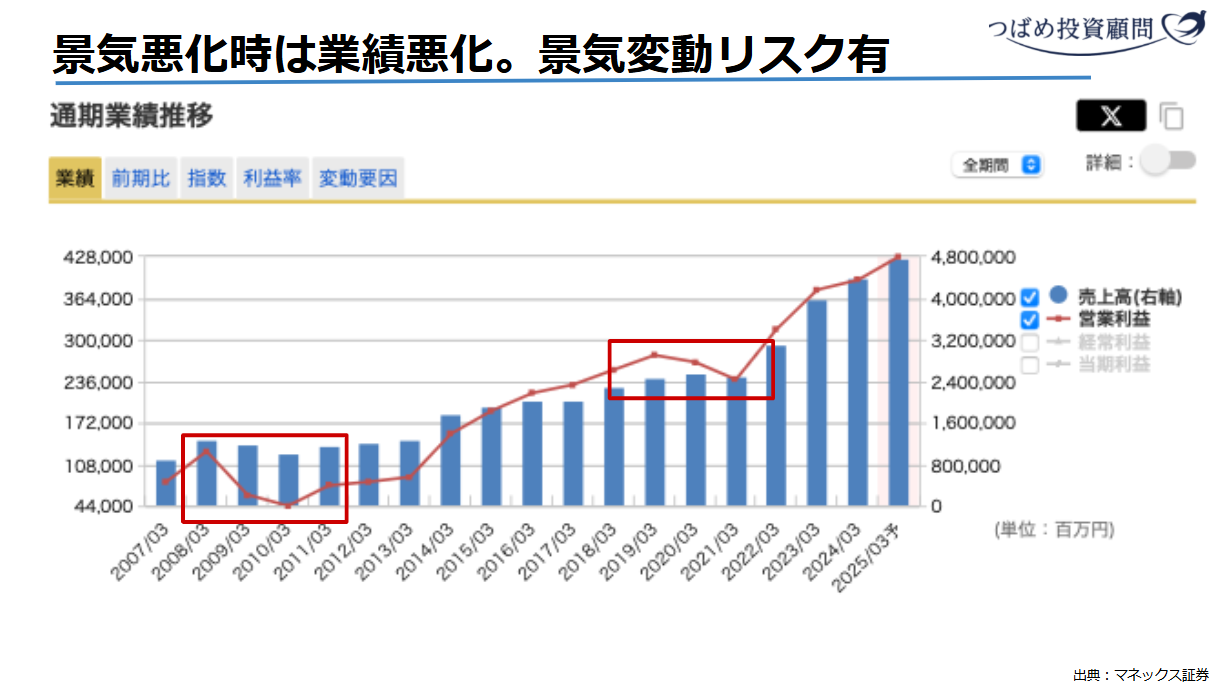

ダイキンの業績

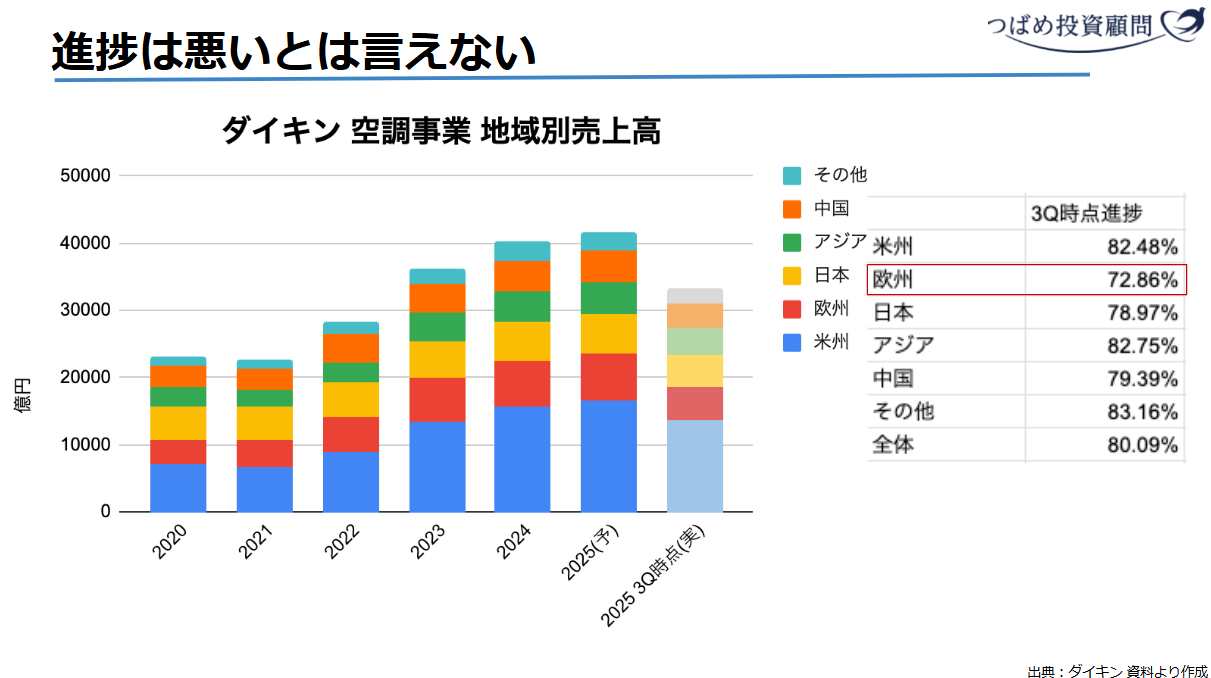

2025年3月期の予想では過去最高の売上と利益を達成する見込みであり、営業利益の進捗も第3四半期時点で75%まで来ています。

2025年3月期の予想では過去最高の売上と利益を達成する見込みであり、営業利益の進捗も第3四半期時点で75%まで来ています。

業績を見る限り現状は順調に見えますが、もう少し細かく見てみましょう。

ダイキンの主力である空調事業の地域別売上高を見ても、2025年3月期の予想では過去最高を更新する予定です。

ダイキンの主力である空調事業の地域別売上高を見ても、2025年3月期の予想では過去最高を更新する予定です。

第3四半期時点での実績は欧州だけがやや遅れていますが、全体として目標の75%に対して80%台の進捗が多く数字上では悪いとは言えない状況です。

ダイキンの株価はなぜ下がっている?

冒頭でも紹介しましたが、ダイキンの株価は直近1年で約20%下落しています。

ここでは、業績が悪いとは言えないダイキンがなぜここまで株価を下げているのかを解説します。

ここでは、業績が悪いとは言えないダイキンがなぜここまで株価を下げているのかを解説します。

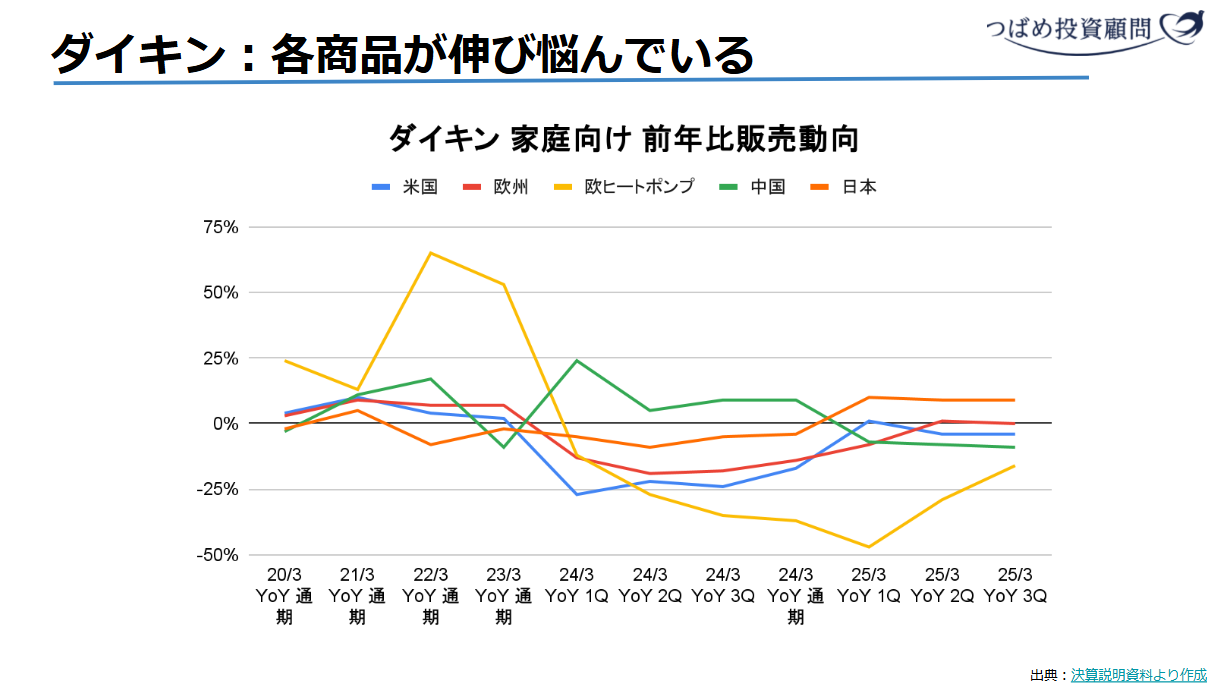

株価が下落している理由は、欧州と米国の足元の販売状況が悪いことにあります。

それぞれみていきましょう。

欧州の販売状況

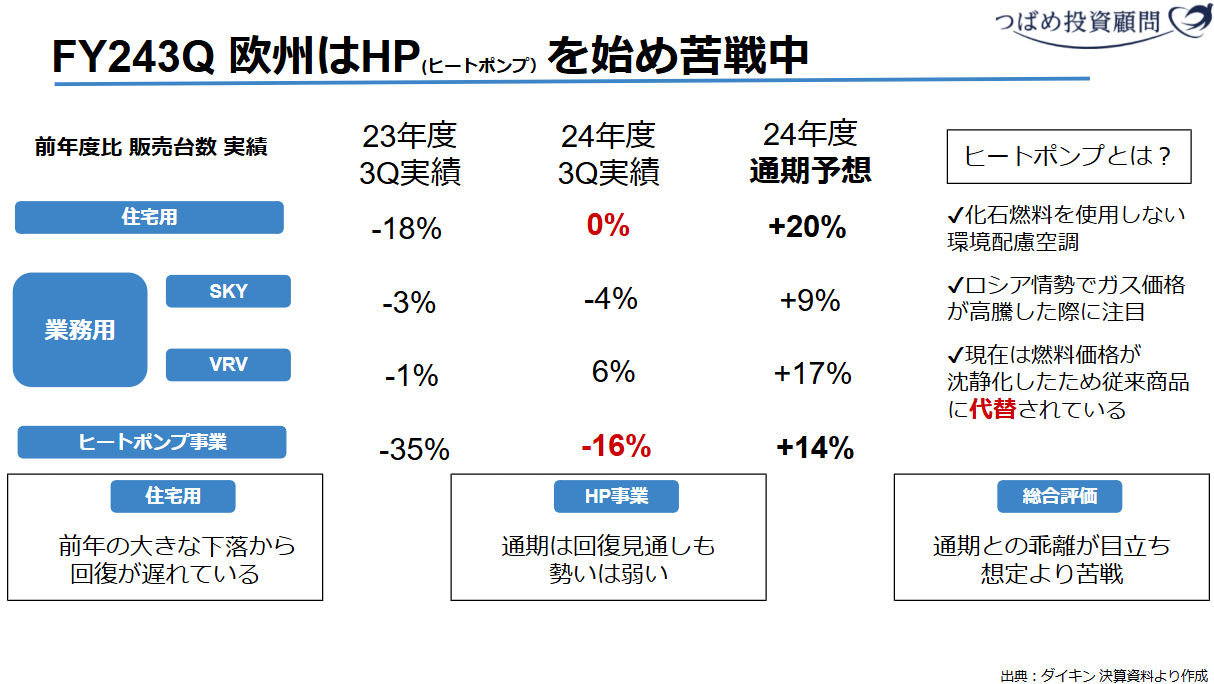

欧州の販売状況を見ると、2024年度の予想では住宅用エアコンの需要が前年比で20%ほど増加すると見込まれていました。

欧州の販売状況を見ると、2024年度の予想では住宅用エアコンの需要が前年比で20%ほど増加すると見込まれていました。

しかしながら、第3四半期時点では前年比で0%と横ばいとなっています。

また、環境に配慮した空調であるヒートポンプ暖房は、前年比で14%ほど伸びると予測されていましたが、実際にはマイナス16%までしか回復していません。

このように、年間の予想に対して進捗が思わしくない状況です。

売上自体は良好ですが、最近の販売状況が良くないことから株価は下落していると考えられます。

販売成績が低迷しているにもかかわらず売上は良好と矛盾していますが、これは為替の影響によるものです。

つまり、現在は円安メリットを受けているため実質的な業績以上に良く見えている状況です。

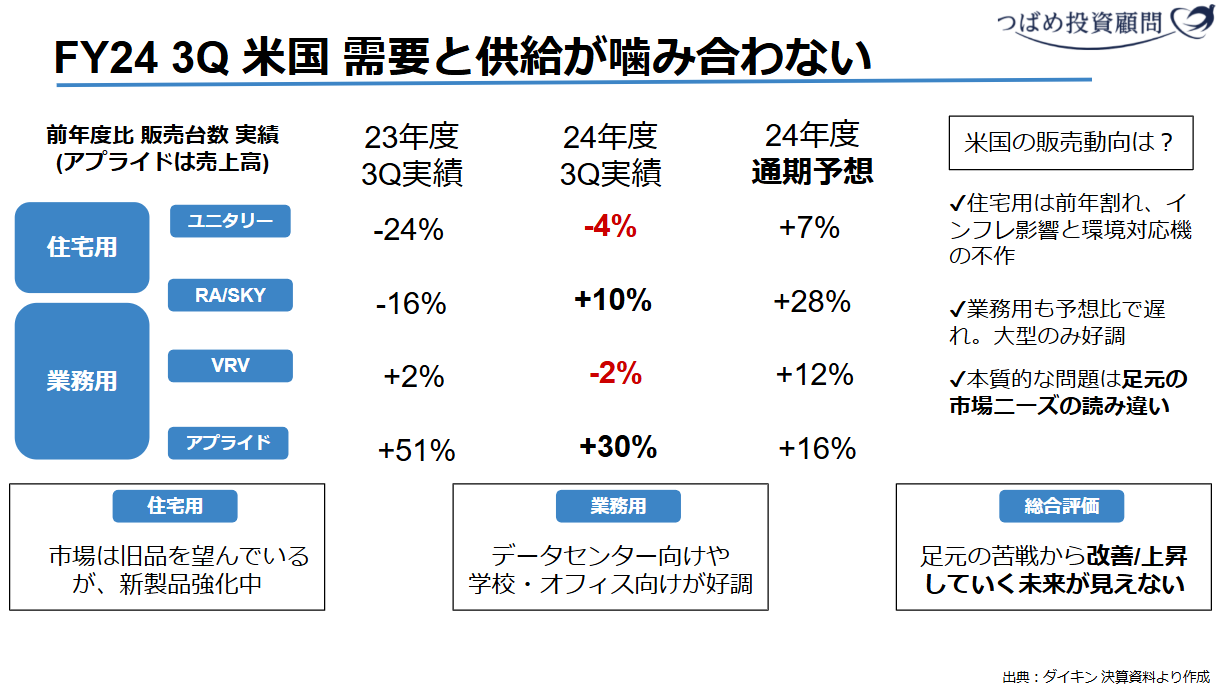

アメリカの販売状況

住宅向け空調が7%増の予想に対して、実績はマイナス4%です。

住宅向け空調が7%増の予想に対して、実績はマイナス4%です。

また業務用のマルチエアコンが12%増の予想に対して、足元ではマイナス2%という好ましくない状況になっています。

ここまでをまとめると、業績自体は一見悪く見えませんがそれは円安の恩恵を受けているからであり実際の販売状況は良くありません。

投資家は、この流れを見て先行きを心配している状況です。

【ダイキン工業】過去最高益でも株価10%暴落する2つの理由 今から投資するべきか?

なぜダイキンの販売実績が落ち込んでいるのか

足元では、ダイキンの販売実績が減少傾向にあります。

ここでは、その背景にある要因について詳しく見ていきましょう。

アメリカの環境配慮

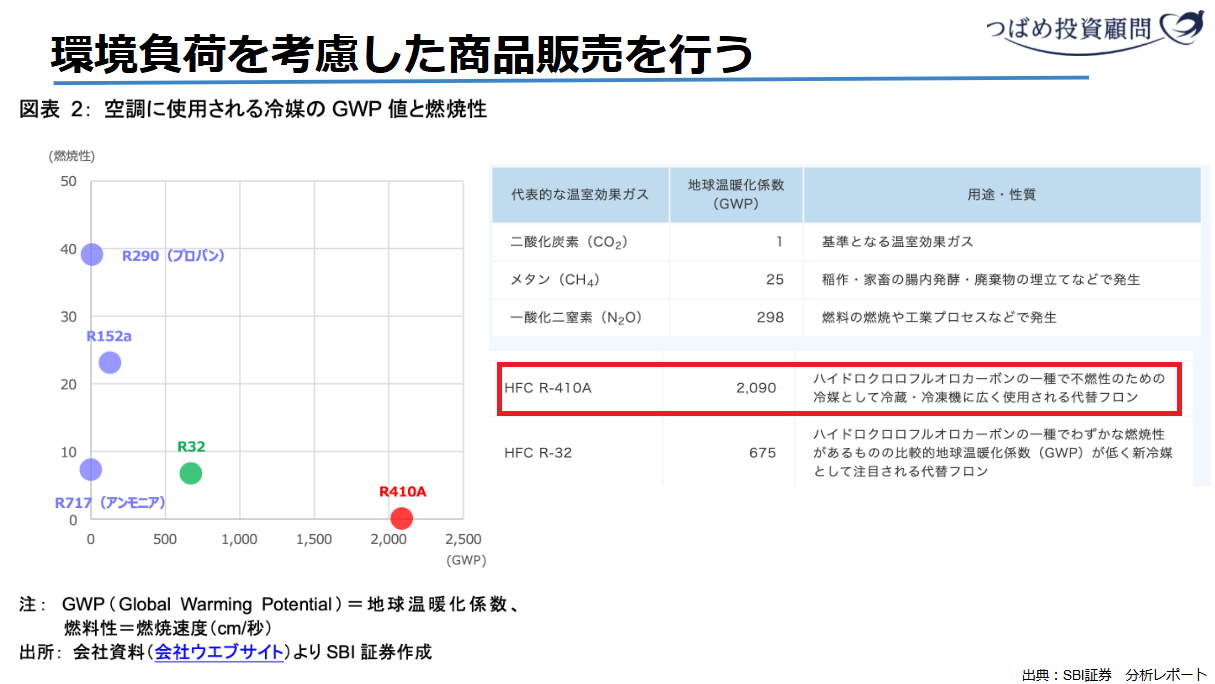

この販売不振の背景には、2025年から環境配慮のためR410Aという冷媒(エアコンの中で空気を冷やす物質)を使用したエアコンの製造が、法律により禁止されることにあります。

この規制に対応するために、ダイキンはR32という冷媒を使用したエアコンの開発・製造を進めてきました。

この規制に対応するために、ダイキンはR32という冷媒を使用したエアコンの開発・製造を進めてきました。

R32は、R410Aよりも環境への悪影響が小さい冷媒です。

2024年になって市場では「もうすぐ製造されなくなる安いエアコンを今のうちに買っておこう」という動きが広がりました。

他のメーカーはこの機会を活かし、「今後製造できなくなる安価なR410Aのエアコンを大量生産して販売しよう」という戦略をとっていました。

一方、ダイキンは環境配慮型のR32エアコンの製造に集中していたため、市場が求める安い従来型モデルを十分に供給できず予想よりも販売数量が落ち込みました。

また販売代理店のシェアも他社に取られてしまったことから、将来的なR32エアコンの販売網も弱体化するのではないかという懸念が生じています。

市場の需要を読み違え、顧客のニーズと異なる製品の生産に注力してしまったことが、アメリカ市場における現在の状況です。

なぜ欧州のヒートポンプ暖房の需要が減ってしまったのか

現在、欧州の販売状況が良くない理由として、ヒートポンプ暖房の反動減が大きいと考えられます。

ロシア・ウクライナ情勢が悪化した時期に、ヒートポンプ暖房需要が急拡大しました。

ロシア・ウクライナ情勢が悪化した時期に、ヒートポンプ暖房需要が急拡大しました。

ですが、ヒートポンプ暖房需要のピークが過ぎてから売上は減少傾向にあり、昨年頃からは前年比マイナスの状態が続いています。

2021年から2022年にかけて大量に導入されたため、一度設置すれば毎年買い替える必要がないのでこのような反動減が起こっていると考えられるでしょう。

また、天然ガス価格も落ち着いてきています。

ある程度需要が一巡し、天然ガス価格の高騰も収まってきた中で「わざわざ高価なヒートポンプ暖房を導入しなくても従来型の暖房で十分」という考えが広がっているようです。

このことから、欧州ではヒートポンプ暖房の需要が減っています。

【アナリストレポート公開】ダイキン株 売るべきか?買うべきか?決算の2つのポイント

ダイキンの事業戦略

先ほど、ダイキンの事業内容を紹介する章でダイキンの売上と販売実績は世界一であると紹介しました。

ここでは、ダイキンの事業戦略について解説します。

市場最寄化戦略

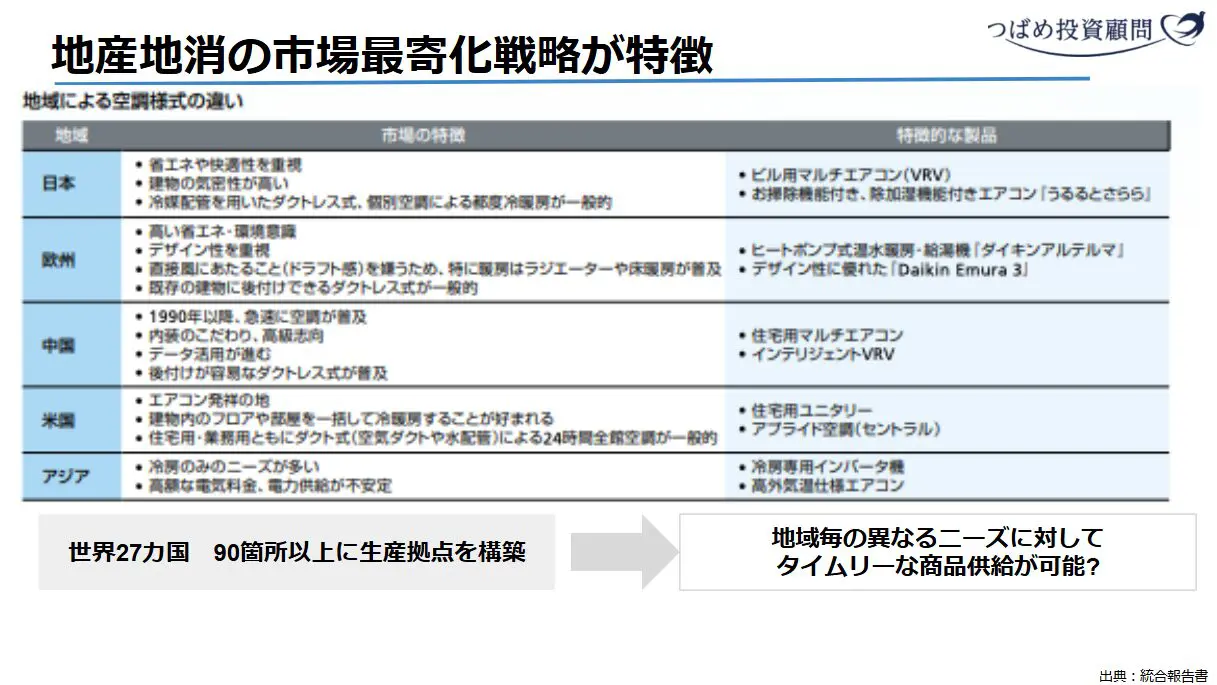

ダイキンが世界一の地位を築いた背景には、エアコンの地域ごとの特性に着目した市場最寄化戦略があります。

市場最寄化戦略とは、世界各国に生産基盤を確立して地域に合ったニーズに対応する戦略です。

実は、エアコンは地域によって求められる機能や使い方が大きく異なります。

たとえば、日本では夏の湿度が高いため、除湿機能が重要視されます。

たとえば、日本では夏の湿度が高いため、除湿機能が重要視されます。

また各部屋に個別にエアコンを設置し、それぞれの部屋で好みの温度に調整できるスタイルが一般的です。

一方、アメリカでエアコンを使うとき部屋ごとの温度調節ができません。

なぜならアメリカではダクト式と呼ばれる空調システムが主流で、建物全体の温度を一か所で管理し空気を循環させる方式が一般的だからです。

このように、地域によって求められる空調の機能や文化が大きく異なります。

ダイキンはこうした地域差に対応するため、世界27カ国に90か所もの生産拠点を設けています。

これが「市場最寄化戦略」と呼ばれるものです。

本来なら生産拠点を集中させた方が効率的かもしれませんが、地域ごとの異なるニーズにも柔軟に対応しタイムリーに商品を供給することがこの戦略の狙いです。

これが、ダイキンが業界トップの地位を保持している理由だと考えられます。

また、地域によって異なる製品特性に加え、故障した際のサポートも重要です。

水漏れなど問題が発生した場合に、現地に拠点があることで細かなサポートが可能になるというメリットもあります。

世界各地にエアコンを届けるため、現地の販売会社を適切に買収しながら地域ごとの販売ネットワークを構築してきたことも大きな強みとなっています。

市場最寄化戦略が活かされた事例

市場最寄化戦略が最近特に活かされた例として、ヨーロッパへのヒートポンプ暖房供給があります。

ヒートポンプ暖房とは環境に優しい暖房システムですが、その需要が急増したのはロシア・ウクライナ紛争が始まった時期でした。

当時、ヨーロッパ各国はロシアからパイプラインで天然ガスを輸入していましたが、紛争の影響で供給が減少し電気代やガス代が高騰しました。

それまでは多くの家庭がガスヒーターなどを使用していましたが、ヒートポンプ暖房はガスを使わず空気の温度を変えられる製品であることから需要が急増しました。

そこで、ダイキンは工場を増設し生産量を拡大して欧州市場にヒートポンプ暖房を供給することができました。

決算後2週間で20%下落!ダイキンの株価はどこまで下がる?3つのリスクを考える

ダイキンの業績に影響を及ぼす要因

ここでは、ダイキンの業績に影響を及ぼす外部要因について紹介します。

大きな外部要因として、景気動向と関税政策が挙げられます。

それぞれみていきましょう。

景気動向

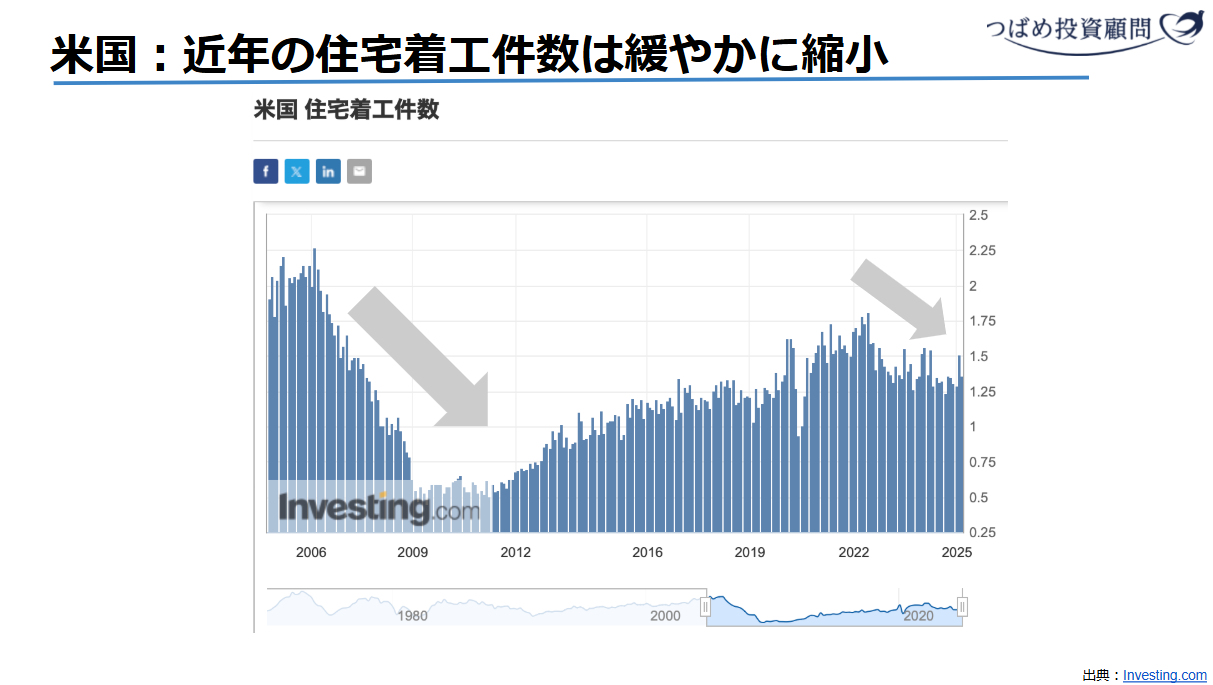

ダイキンは、景気変動の影響を大きく受けます。

過去を振り返ると、業績が大きく落ち込んだのはリーマンショック時やコロナショック時のような景気後退局面でした。

過去を振り返ると、業績が大きく落ち込んだのはリーマンショック時やコロナショック時のような景気後退局面でした。

この時期は住宅着工件数が大幅に減少し、それに伴いエアコン需要も低下しダイキンの業績も悪化しました。

現在もアメリカの住宅着工件数は2022年をピークに、急激ではないものの下降傾向です。

また金利上昇に伴い住宅ローンの金利も高くなっているため、住宅購入を控える動きが出てきています。

また金利上昇に伴い住宅ローンの金利も高くなっているため、住宅購入を控える動きが出てきています。

企業も同様で、設備投資を抑制する傾向が強まると業務用エアコンの需要が伸び悩みます。

このように、景気後退局面ではダイキンの売上に悪影響が出やすいです。

最近景気が減速しつつあり、これがダイキンの業績に影響を及ぼす可能性がありそうです。

関税政策

ダイキンの株価に悪影響を与える要因として、トランプ政権による関税政策の問題もあります。

トランプ大統領が、2025年2月にメキシコからの輸入品に対して25%の関税を課す方針を発表しました。

ダイキンはメキシコで製造したエアコンをアメリカへ輸出しているため、この関税政策によって打撃を受ける可能性が高いです。

この対策として、メキシコ製エアコンの販売先を南米に切り替える案も検討されていますが、アメリカと比べて南米の経済規模は小さいため十分な代替市場にはなりません。

こうしたアメリカの関税政策がダイキンの業績見通しに不安を生み、株価下落につながっている原因の1つと考えられます。

ダイキンの株価は今後どうなる?

ダイキンの株価は、超長期的には地球温暖化問題もあることから上がっていくと考えています。

昨年、インドでは気温が50度を記録したというニュースがありましたが、そのような環境ではエアコンなしでの生活は難しいでしょう。

超長期的な視点では、ダイキンのビジネスモデルは地球規模の環境変化による恩恵を受ける可能性があります。

しかし短期的に見ると、ダイキンにとって難しい局面になっています。

なぜなら、トランプ政権に変わって環境配慮に対する姿勢が大きく変わっているからです。

バイデン政権下では、環境保全を意識して太陽光発電などの再生可能エネルギーを利用する脱炭素化が推し進められてきました。

ですが、トランプ政権下では枯渇性エネルギーである石油や天然ガスで産業を進めていく方針が示されています。

このことから政治的、社会的変化も含めてダイキンの戦略が今後もうまく機能するのか不透明感が高いといえそうです。

中長期的な視点で見れば、ダイキンの戦略は間違っていないと考えます。

環境に配慮した製品開発は、冷媒を使用するビジネスである以上避けて通れない道だといえます。

ヒートポンプ暖房も、地球温暖化の原因となっている化石燃料に頼らないという点では環境面でみると方向性は正しいです。

しかしインフレによる住宅用エアコン需要の低迷や、需要予測の読み違いなど様々な逆風がダイキンに影響を与えていて短期的に見ると厳しい状況です。

連日猛暑日を記録…地球「沸騰化」でダイキンが伸びる!?世界一のエアコンメーカーたる3つの理由

ダイキンへの投資判断

足元の状況は厳しいもののまだ業績の下方修正などが発表されていないため、悪材料がすべて出尽くしたとは言い切れない状況です。

この環境下でPERは18.6倍、配当利回りは1.89%となっています。

この環境下でPERは18.6倍、配当利回りは1.89%となっています。

18倍というPERは、過去と比較すると低い水準といえます。

しかし今後景気悪化に伴い業績が下振れする可能性を考えると、単純にPERだけで割安と判断するのは危険です。

もし長期的なダイキンの企業力を信頼して投資するとしても、現在明確な株価上昇のきっかけとなる材料が見当たりません。

そのため、いま投資するとしたら当面株価が弱含む可能性を考慮することが適当といえるでしょう。

一方で、景気後退が加速し金利が低下しはじめて住宅市場が回復に向かう兆しが見えた時には、マクロ経済的な観点からの好材料となることが考えられます。

まとめ

今回は、ダイキンの今後はどうなるのかについて解説しました。

ダイキンは優良企業であり、超長期的に見ればいつ購入してもゆくゆくはプラスに転じる可能性が十分あります。

しかしながら、現在は需要予想の読み違えや景気減速への警戒感により株価が下げているという状況です。

長期投資では様々な要素を考慮した上で、良い企業を買うことが最も重要です。

いま焦って投資する必要はない状況であるため、じっくりと時間をかけて判断するのも一つの選択肢だといえます。

つばめ投資顧問では、このように個別企業の分析や長期投資に関する情報を発信しています。

もし個別企業の分析や投資に興味がある方は無料メルマガに登録してみてはいかがでしょうか。

いまメルマガに登録すると、私が書いた電子書籍『株式市場の敗者になる前に読む本』が無料で読めます。

ぜひ、この機会に登録して読んでみてください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す